Quant finançament haig de sol·licitar per cobrir-me de les necessitats de finançament provocades pel COVID-19?

- 8 d'abril de 2020

- Escrit per: JDA

- Category: Empreses

Davant la greu crisi sanitària, per la qual estem travessant, originada pel COVID-19, el RD 8/2020, posa en marxa un ambiciós pla financer per mobilitzar més de 200 mil milions d’euros, a més dels que puguin mobilitzar altres institucions financeres, com el CDTI, la banca privada i altres organismes. La mobilització de liquiditat serà molt important, sense precedents.

Aquesta mobilització de recursos es posa en marxa davant l’evidència que els efectes econòmics de l’estat d’alarma seran molt importants. Alguns experts ja vaticinen que la caiguda del PIB pot ser superior a el 6%, però si observem els efectes a la Xina, tot i que no és comparable, perquè a la Xina s’han seguit criteris de confinament diferents, i tenint en compte que l’economia xinesa és més dinàmica que l’europea, la caiguda del consum, principal motor de l’PIB xinès, ha estat superior a l’20%.

La qüestió clau és com serà la recuperació. Alguns experts opinen que va ser en forma de “V”, que és el que ha de pensar el Govern, a la vista dels seus mesura econòmiques, altres no obstant això, opinen que la recuperació va ser en forma d ‘ “U” i, altres menys optimistes, que ho serà en forma de “J” invertida, és a dir, que trigarem molt a recuperar els nivells previs.

Els efectes econòmics es materialitzen principalment mitjançant una caiguda dels ingressos, que pot ser lleu, important o total.

En els casos de tancament d’establiments, la caiguda és total i justifica la suspensió de tots els contractes laborals per evitar incórrer en pèrdues massa voluminoses. Però hi ha altres costos, diferents als laborals, que no es podran cobrir i, compromisos difícils d’atendre. En altres casos la caiguda dels ingressos pot ser important, fins i tot total, però si la companyia pot seguir produint i, per tant, fent stock, la pèrdua d’ingressos no necessàriament comporta incórrer en elevades pèrdues, i, a més aquestes podran ser compensades en el futur.

Un altre efecte realment important, és que no es trenqui la cadena de pagament, en aquest cas, si podríem entrar en una situació complicada. En tots els casos, les finances es van a ressentir de forma molt severa, i van a necessitar finançament.

La qüestió és, quant finançament necessitaré. O, millor dit, ¿de quin import és el crèdit del qual hauria de proveir-me?

Com a qüestió prèvia, cal indicar que tot el que aquí s’exposa, es fonamenta en el supòsit de finançament necessari com a conseqüència de l’efecte de l’COVID-19 i no en situacions o desequilibris anteriors a aquesta crisi. Si la companyia, abans de la crisi, ja es trobava en insolvència, necessitaria un altre tractament que l’aquí descrit. Llavors, a continuació, intentarem respondre, de forma molt senzilla, a la pregunta de quanta finançament vaig a necessitar. Anem a exposar un mètode molt senzill de calcular-ho, però que pot donar-nos una lleugera idea de quin és o va ser el desequilibri patrimonial que haurem de corregir.

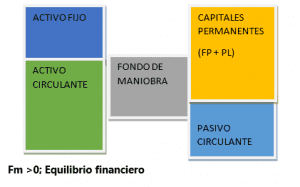

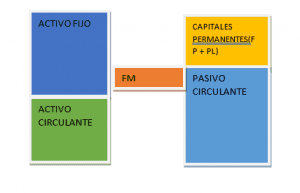

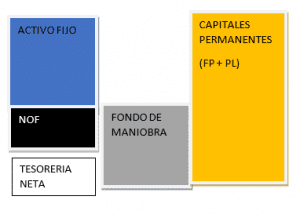

Com a pas previ hem de definir alguns conceptes financers. Partim del concepte elemental que l’actiu de l’empresa està compost per actiu fix (actiu no corrent) i actiu circulant (actiu corrent) i aquest està finançat pels capitals permanents (fons propis i deutes a llarg termini) i el passiu circulant ( passiu corrent).

La part dels capitals permanents que finança l’actiu circulant, se li denomina fons de maniobra. (FM)

> 0; equilibri financer

Diem, a grans trets, que quan el fons de maniobra és positiu l’empresa gaudeix de bona liquiditat, o es troba en equilibri financer, i quan el fons de maniobra és negatiu, l’empresa té falta de liquiditat o es troba en desequilibri financer.

FM <0; desequilibri financer

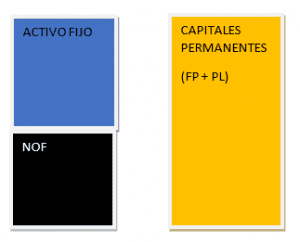

A continuació, afegirem un concepte més, que són les necessitats operatives de fons (NOF), que sol coincidir amb la suma de les existències i el saldo de clients menys el saldo dels proveïdors. És a dir:

NOF = Existències + Clients – Proveïdors

Ara que coneixem ja aquests conceptes bàsics, passem a exposar que en la pràctica, se’ns poden plantejar tres situacions.

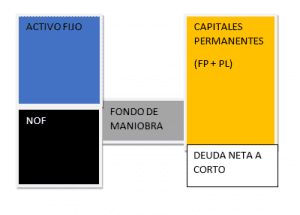

1ª Situació: NOF és igual a el Fons de Maniobra (FM)

Aquest és un cas d’equilibri perfecte (poc habitual), on no es necessita finançament ni es té excedent de tresoreria.

NOF = FM. Equilibri perfecte

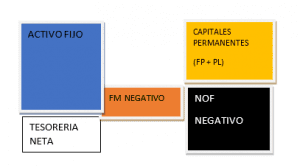

2ª Situació: NOF és més gran que el FM

Aquest és un cas de dèficit de tresoreria i, per tant, de necessitats de finançament.

NOF> FM, Dèficit de Tresoreria

3ª Situació NOF és menor que el FM

Aquest tercer cas representa una empresa amb excés de tresoreria.

Existeix el cas particular en què tant el NOF com el FM són negatius, que es dóna normalment quan el finançament dels proveïdors és molt elevada i els cicles de maduració molt ràpids.

Ens centrarem, doncs, en el cas número 2 que és el que ens interessa, ja que representa una situació de dèficit de tresoreria i, per tant, unes necessitats de finançament.

Per exemple, imaginem que la suma de el saldo d’existències i dels clients és de 10.000 i el saldo de proveïdors és de 5.000, de manera que el fons de maniobra, és de 3.000.

El fons de maniobra es pot calcular de dues formes:

FM = (Fons propis + Passiu no corrent) – Actiu Corrent

FM = Actiu corrent – Passiu corrent

Si fem càlculs:

NOF = 10.000-5000 = 5.000

FM = 3.000

Les necessitats operatives de finançament (NOF) són més grans que el Fons de maniobra (FM), en 2.000 unitats. Per tant, en aquest cas les necessitats de finançament són de 2.000 unitats. A aquestes 2.000 s’haurien descomptar el finançament que ja estem emprant. És a dir, 2.000 – crèdit actual utilitzat.

Fins aquí hem vist d’una forma molt senzilla, una forma de calcular les nostres necessitats de finançament.

La xifra que vam indicar ens porta a una situació d’equilibri, és a dir NOF = FM, que resulta la situació ideal en un entorn normalitzat. No obstant això, quan finalitzi el període d’alarma no estarem en un moment normalitzat. Aquesta situació trigarà encara. En aquest sentit, hem de fer dues precisions.

La primera és que el càlcul de les necessitats de finançament, s’ha de fer, després d’incórrer en les pèrdues derivades d’aquesta crisi. Si el càlcul es realitza abans d’incórrer en les pèrdues, haurà de sumar, a les necessitats de finançament abans calculades, les pèrdues que preveiem tenir durant aquesta crisi.

I la segona és que en una situació d’incertesa, potser la situació ideal no sigui la que hem descrit d’equilibri total, sinó disposar d’un mínim d’excés de tresoreria per poder atendre els imprevistos que molt probablement passaran.

Una altra qüestió fonamental és que la posició de l’empresa permeti pensar que, en els propers anys, va poder afrontar la devolució dels crèdits. Si l’empresa ja estava en una situació de pèrdues, abans de la crisi, un crèdit ens permetrà subsistir durant un temps, però el crèdit no va a ajudar-nos a afrontar els problemes subjacents que tenia l’empresa abans de la crisi.

També s’ha de tenir en compte que, després de rebre la injecció del crèdit (que hauria de ser a llarg termini), el nostre coeficient d’endeutament no sigui massa elevat. Però aquestes ja són altres qüestions que no són l’objectiu d’aquest article que pretenia ser senzill i pràctic per donar una idea de com podem calcular la necessitat de finançament de l’empresa.

JDA, som una firma de consultoria i els nostres consultors li poden ajudar a calcular, amb més detall i precisió, com és la xifra més d’acord per sol·licitar, cas per cas, fins i tot acompanyar-lo en la recerca del finançament.

El nostre últim consell és que no deixi de fer un bon pressupost i compari’l, contínuament amb la realitat. Això li permetrà anticipar-se, amb temps, a les correccions que ha de practicar en el seu negoci.

JDA/SFAI

Articles relacionats

-

El consell administració en les societats mercantils

El consell d’administració és un òrgan clau en la governança de les societats mercantils. De les seves decisions i funcionament en depèn en gran mesura la direcció estratègica i l’èxit de l’empresa. Per això, una bona gestió del consell no sols millora l’eficiència organitzativa, sinó que també enforteix la transparència, la responsabilitat i la confiança

18 de desembre de 2024 -

Quan es verifica el requisit de remuneració de funcions de direcció per aplicar la reducció del 95% en l’impost sobre successions i donacions?

En dues recents sentències, el Tribunal Suprem aclareix un aspecte crucial en l’aplicació de la reducció del 95% en l’impost sobre successions i donacions (ISD), que pot tenir un impacte significatiu en la planificació fiscal de donacions de participacions en societats mercantils. Ens complau informar-lo d’un criteri important adoptat pel Tribunal Suprem que aclareix un

9 de desembre de 2024 -

La problemàtica del pacte de socis de no competència

Els pactes de no competència aplicats als socis són eines fonamentals per salvaguardar els interessos de l’empresa, ja que limiten que el soci col·labori amb competidors després de la seva sortida. No obstant això, la seva implementació planteja desafiaments legals i pràctics. Ho expliquem… Què són els pactes de no competència? Són acords entre una

3 de desembre de 2024