Novedades en el Impuesto sobre la Renta de las Personas Físicas, en el Impuesto sobre la Renta de No Residentes, en el Impuesto sobre Sucesiones y Donaciones y en el Impuesto sobre el Patrimonio

- 17 diciembre, 2014

- Escrito por: JDA

- Categorias: Laboral

En el BOE de 28 de noviembre de 2014, se ha publicado la Ley 26/2014, de 27 de noviembre, por el que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Rentas de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias. Adicionalmente esta Ley introduce modificaciones en el ámbito del Impuesto sobre Sucesiones y Donaciones y del Impuesto sobre el Patrimonio y en la normativa de planes y fondos de pensiones.

Resumimos a continuación las principales reformas introducidas.

NOVEDADES EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Las principales medidas que, como regla general, entrarán en vigor el día uno de enero de 2015, salvo las excepciones que se indicarán en su apartado correspondiente son las siguientes:

1. Reglas generales del impuesto

1.1. Contribuyentes sociedades civiles

De conformidad con lo dispuesto en la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, las sociedades civiles con objeto mercantil, pasan a ser contribuyentes (nueva terminología que sustituye a la de sujeto pasivo) de ese impuesto a partir de 1 de enero de 2016.

Los socios, personas físicas, de sociedades civiles que pasen a tributar por el Impuesto sobre Sociedades podrán seguir aplicando las deducciones en la cuota íntegra por actividades económicas, que estuviesen pendientes de aplicación a uno de enero de 2016, con los límites previstos en Renta.

Se establece un régimen fiscal especial para la disolución y liquidación de sociedades civiles en las que concurran determinadas circunstancias.

1.2. Reglas de imputación temporal

i. Se pospone al momento del cobro la imputación temporal de la ganancia patrimonial que se derive de la obtención de cualquier subvención pública, sin perjuicio de las opciones que ya están previstas para ayudas públicas especificadas en otros apartados de las reglas de imputación temporal.

ii. Se establecen determinadas circunstancias por las que las pérdidas patrimoniales derivadas de créditos vencidos y no cobrados podrán imputarse al periodo impositivo en que concurran determinadas circunstancias (quita, concurso o ejecución de crédito).

1.3. Rentas exentas con progresividad. Definición

La Ley define por primera vez el concepto de “rentas exentas con progresividad”. Tendrán tal consideración las rentas que, no estando sometidas a tributación (rentas previstas en los Convenios para evitar la doble imposición suscritos por España), deben considerarse para el cálculo del tipo de gravamen aplicable a las demás rentas del periodo impositivo.

Estas rentas se añadirán a la base liquidable general o del ahorro para calcular el tipo medio de gravamen aplicable sobre la base liquidable correspondiente pero sin incluir las rentas exentas con progresividad.

2. Rendimientos del trabajo

2.1. Indemnizaciones por despido

i. Exenciones

Las indemnizaciones por despido seguirán exentas en la cuantía establecida con carácter obligatorio en la normativa laboral pero la exención estará limitada a un máximo de 180.000 euros.

Se establece un régimen transitorio por el que el citado límite no resultará de aplicación a las indemnizaciones por despidos o ceses producidos con anterioridad a 1 de agosto de 2014 ni a los despidos que se produzcan a partir de dicha fecha cuando deriven de un expediente de regulación de empleo aprobado, o un despido colectivo en el que se hubiera comunicado la apertura del periodo de consultas a la autoridad laboral con anterioridad a dicha fecha.

Esta modificación ha entrado en vigor con fecha 29 de noviembre de 2014.

ii. Tratamiento como renta irregular

Las indemnizaciones no exentas por despido o cese pueden beneficiarse del régimen de rentas irregulares y se considerará como periodo de generación el número de años de servicio del trabajador.

Al igual que en el resto de los rendimientos del trabajo irregulares, la reducción pasa del 40 al 30 por 100.

Esta reducción se aplica sobre un límite máximo de 300.000 euros anuales, de forma general, si bien se aplicará sobre un importe inferior para indemnizaciones comprendidas entre 700.000,01 y 1.000.000 euros y no aplicándose para indemnizaciones superiores a 1.000.000 de euros.

Concretamente, la reducción se aplica sobre el resultado de la siguiente diferencia:

300.000 – (indemnización no exenta – 700.000)

Los rendimientos del trabajo procedentes de indemnizaciones por extinción de la relación con los administradores con periodo de generación superior a dos años, podrán aplicar la reducción prevista cuando el cociente resultante de dividir el número de años de generación, computados de fecha a fecha, entre el número de periodos impositivos de fraccionamiento, sea superior a dos, siempre que la fecha de la extinción sea anterior a uno de agosto de 2014.

2.2. Exenciones

i. Becas

Se incluyen dos nuevos supuestos de exención para las becas concedidas por fundaciones bancarias para cursar estudios reglados y por las mismas fundaciones, concedidas para la investigación.

ii. Tripulantes de determinados buques de pesca

Se introduce una nueva exención del 50% para los rendimientos del trabajo personal obtenidos por tripulantes de determinados buques de pesca que pesquen exclusivamente túnidos o especies afines fuera de las aguas de la Comunidad Europea.

La aplicación efectiva de esta medida quedará condicionada a la compatibilidad con el ordenamiento comunitario.

2.3. Rendimientos íntegros del trabajo

i. Imputación fiscal de los contratos de seguro que cubran conjuntamente las contingencias de jubilación y de fallecimiento o incapacidad

Se introduce como novedad que la imputación fiscal será obligatoria, en todo caso, por la parte de las primas satisfechas que se corresponda al capital en riesgo por fallecimiento o incapacidad, siempre que el importe de dicha parte exceda de 50 euros anuales. A estos efectos se considera capital en riesgo la diferencia entre el capital asegurado para fallecimiento o incapacidad y la provisión matemática.

ii. Regímenes transitorios aplicables a las prestaciones de Planes de Pensiones, mutualidades de previsión social y planes de previsión asegurados y a las prestaciones derivadas de seguros colectivos que instrumente compromisos por pensiones

Se mantiene el régimen transitorio que permite conservar el derecho a la reducción del 40 por 100 a las prestaciones de Planes de Pensiones, mutualidades de previsión social y planes de previsión asegurados en forma de capital derivadas de aportaciones y/o contingencias acaecidas antes del 1 de enero de 2007 pero sólo en los siguientes términos:

a) Para contingencias acaecidas desde 1 de enero de 2015 se podrá aplicar el régimen anterior cuando se solicite el cobro de la prestación en el ejercicio en que acaezca la contingencia o en los dos siguientes.

b) Para contingencias antiguas acaecidas antes de 1 de enero de 2014, se contemplan dos supuestos:

– Contingencias acaecidas en los ejercicios 2011 a 2014: el régimen transitorio se aplicará a las prestaciones percibidas hasta la finalización del octavo ejercicio siguiente a aquel en que acaeció la contingencia.

– Contingencias acaecidas en los ejercicios 2010 o anteriores: el régimen transitorio será aplicable a las prestaciones percibidas hasta el 31 de diciembre de 2018.

El régimen transitorio aplicable a los seguros colectivos que instrumentan compromisos con pensiones se modifica en los mismos términos.

2.4. Retribuciones en especie

i. No tendrán la consideración de rendimientos del trabajo. Exclusivamente:

a) Las cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo.

b) Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador.

ii. Entrega de acciones a los empleados

Se mantiene la exención, con el límite de 12.000 euros anuales, de las entregas de las acciones por la empresa a sus trabajadores si la oferta se realiza en las mismas condiciones para todos los trabajadores.

iii. Cesión de uso de vehículos

Se reduce hasta en un 30 por 100 la valoración de esta retribución para los vehículos considerados eficientemente energéticos. Su regulación concreta se remite a un ulterior desarrollo reglamentario.

iv. Cesión de vivienda propiedad del pagador

La valoración de la retribución por el 5 por 100 del valor catastral sólo será aplicable a inmuebles cuyo valor catastral haya sido revisado y entrado en vigor en el periodo impositivo o en los diez periodos impositivos anteriores. En caso contrario, la retribución será del 10 por 100 del valor catastral del inmueble.

2.5. Rendimientos irregulares

Se sigue entendiendo por rendimientos irregulares aquellos que se generen en más de dos años, o que tengan la calificación reglamentaria de rendimientos notoriamente irregulares. Se introducen las siguientes novedades:

i. La reducción pasa del 40 al 30 por 100.

ii. Se establece que la reducción no será aplicable cuando en los cinco periodos anteriores a aquél en que sean exigibles, se haya obtenido por el contribuyente otros rendimientos generados en más de dos años a los que se haya aplicado la reducción (para esta regla no se tienen en cuenta las indemnizaciones por extinción de una relación laboral).

iii. En las opciones sobre acciones se elimina su régimen específico aplicándose la regla anterior de los “cinco años” pero se establece un régimen transitorio.

iv. En general, el tratamiento de las rentas irregulares sólo será aplicable a los rendimientos que se imputen en un único periodo impositivo si bien se mantiene un régimen transitorio para los rendimientos distintos de los procedentes de indemnizaciones por extinción de la relación laboral o de la relación mercantil de consejero o administrador, que se vinieran percibiendo de forma fraccionada con anterioridad a uno de enero de 2015.

v. Se mantiene el límite general anual sobre el que se aplica la reducción de 300.000 euros, además de los específicos para las indemnizaciones por extinción de la relación laboral o mercantil.

2.6. Gastos deducibles

Desaparece la reducción general de 2.652 euros, por obtención de rendimientos del trabajo pero se incluye un nuevo supuesto de gasto deducible en concepto de “otros gastos” por importe de 2.000 euros anuales que se incrementará en determinadas circunstancias (cambio de residencia, trabajadores con discapacidad).

Estos gastos tendrán como límite el rendimiento íntegro una vez minorado el resto de gastos deducibles.

2.7. Reducción por rendimientos del trabajo

La reducción general por obtención de rendimientos del trabajo (hasta un máximo de 3.700 euros) sólo se podrá aplicar por los contribuyentes que obtengan rendimientos netos del trabajo inferiores a 14.450 euros anuales, siempre que no obtengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros, estableciéndose un escalado para los rendimientos netos del trabajo comprendidos entre 11.250 euros y 14.450 euros anuales.

Para los trabajadores activos mayores de 65 años desaparece el incremento e la reducción por obtención de rendimientos del trabajo.

Se elimina la reducción por movilidad geográfica introduciéndose un régimen transitorio para determinados contribuyentes.

3. Rendimientos del capital inmobiliario e imputaciones inmobiliarias

3.1. Rendimientos del capital inmobiliario

Para los rendimientos procedentes del arrendamiento de inmuebles destinados a la vivienda habitual se mantiene la reducción del 60 por 100 del rendimiento neto declarado cuando éste sea positivo pero se elimina la incrementada del 100 por 100 para arrendamientos a menores de 30 años.

3.2. Imputaciones de rentas inmobiliarias

El porcentaje de imputación del 1,1 por 100 sobre el valor catastral frente al 2 por 100 general, se limita a los inmuebles localizados en municipios en los que valores catastrales hayan sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general y haya entrado en vigor en el periodo impositivo o en el plazo de los diez periodos impositivos anteriores.

4. Rendimientos del capital mobiliario

4.1. Exención mínima por dividendos

Se elimina la exención de 1.500 euros para dividendos y participaciones en beneficios.

4.2. Reducción por rendimientos irregulares

Se rebaja del 40 al 30 por 100 la reducción prevista para rendimientos irregulares con la exigencia de que la imputación se realice en un único periodo impositivo para su aplicación.

4.3. Plan de Ahorro a Largo Plazo (PALP)

Se crea un nuevo instrumento, el Plan de Ahorro a Largo Plazo, por el que se establece una exención para los rendimientos positivos generados por seguros individuales de vida (SIALP) o depósitos o contratos financieros integrados en una cuenta individual (CIALP), a través de los cuales se instrumenten los PALP, siempre que no se efectúen disposiciones del capital resultante antes de finalizar un plazo de cinco años desde su apertura.

4.4. Planes Individuales de Ahorro Sistemático (PIAS)

Los PIAS son seguros de vida destinados a constituir con los recursos aportados una renta vitalicia asegurada, con la exención de los rendimientos generados hasta la constitución de la renta, cumpliéndose ciertos requisitos.

Se establece que la antigüedad de la primera prima satisfecha deberá ser superior a cinco años (ahora son diez años) en el momento de la constitución de la renta vitalicia. A los PIAS formalizados con anterioridad a uno de enero de 2015 les será igualmente de aplicación el referido plazo.

4.5. Distribución de prima de emisión de valores no negociados

Se establece que en el caso de distribución de prima de emisión correspondiente a valores no admitidos a negociación, cuando la diferencia entre el valor de los fondos propios de las acciones o participaciones del último ejercicio cerrado con anterioridad a la fecha de distribución de la prima y su valor de adquisición sea positiva, el importe obtenido o el valor normal de mercado de los bienes o derechos recibidos se considerará rendimiento de capital mobiliario con el límite de la citada diferencia positiva. El exceso sobre este límite minorará el valor de adquisición de las acciones o participaciones.

Con la norma vigente hasta 2014, como regla general, el importe obtenido minoraba el valor de adquisición de los valores hasta la anulación de su valor, tributando el exceso como rendimiento de capital mobiliario. Con la nueva norma se invierte los términos: primero rendimiento de capital mobiliario y a continuación, minoración del valor de los valores afectos.

4.6. Otros aspectos relevantes en los rendimientos de capital mobiliario

i. Compensación para rendimientos de capital mobiliario de instrumentos adquiridos antes de 20 de enero de 2006

Se suprime el régimen de compensación fiscal por percepción de rendimientos del capital mobiliario con periodo de generación superior a dos años procedentes de instrumentos financieros adquiridos antes de 20 de enero de 2006.

ii. Contratos de seguro de capital diferido

Para el cálculo del rendimiento de estos contratos, se considerará “capital en riesgo” la diferencia entre el asegurado para las contingencias de fallecimiento e incapacidad y la provisión matemática.

iii. Transmisiones lucrativas inter vivos

No existe rendimiento en las transmisiones lucrativas de los activos representativos de la captación y utilización de capitales ajenos, producidas por muerte del contribuyente. Con la modificación introducida, tampoco se computará el rendimiento del capital mobiliario negativo derivado de la transmisión lucrativa por actos inter vivos de este tipo de activos.

iv. Régimen transitorio de los contratos de seguro de vida generadores de incrementos o disminuciones de patrimonio anteriores a 1 de enero de 1999

Con la desaparición parcial de los coeficientes de abatimiento, se adapta el nuevo redactado de su aplicación a los contratos de seguro de vida generadores de incrementos o disminuciones de patrimonio anteriores a 1 de enero de 1999.

5. Rendimientos de actividades económicas

5.1 Concepto de actividad económica

Arrendamiento de inmuebles. Para que el arrendamiento de inmuebles se considere actividad económica ya no será preciso contar con un local exclusivamente destinado a la actividad, manteniéndose el requisito del empleado con contrato laboral y a jornada completa.

Actividades profesionales. Se incluye expresamente dentro de la definición de rendimientos de actividades económicas a aquellos obtenidos por el contribuyente procedentes de una entidad en cuyo capital participe y derivados de la realización de actividades profesionales (incluidas en la Sección Segunda de las Tarifas del IAE), cuando el contribuyente esté incluido, al tal efecto, en el régimen de la Seguridad Social de los trabajadores por cuenta propia o autónomos o en una mutualidad de previsión social que actúe como alternativa al citado régimen especial.

5.2. Determinación del rendimiento neto en estimación directa

i. Aportaciones a contratos de seguro, concertados con mutualidad de previsión social por profesionales no integrados en el régimen especial de la Seguridad Social

Se modifica el límite cuantitativo de 4.500 euros anuales en la deducción de las cantidades abonadas a contratos de seguro, concertados con mutualidades de previsión social por profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos, que pasa a ser la cuota máxima por contingencias comunes que esté establecida en cada ejercicio económico en el referido régimen especial.

ii. Gastos de difícil justificación

En el régimen de estimación directa simplificada, se limita la cuantía de provisiones deducibles y gastos de difícil justificación a un importe máximo de 2.000 euros anuales, en detrimento del 5% del rendimiento neto actual, excluido este gasto. Se remite al Reglamento la determinación del importe a deducir, respetando este límite legal.

5.3. Determinación del rendimiento neto en estimación objetiva (módulos)

Se establecen, a partir de 2016, nuevos requisitos para la aplicación del método de estimación objetiva tanto cualitativos, mediante una reducción de los límites objetivos, como cualitativos, reduciendo las actividades que se puedan acoger a este sistema.

5.4. Reducciones aplicables para la determinación del rendimiento neto

i. Rendimientos irregulares

Para la reducción por rendimientos irregulares se establece un límite anual de 300.000 euros sobre el que se puede aplicar la reducción y se disminuye el porcentaje de reducción al 30 por 100 en lugar del 40 por 100 actual. Se exige además que la percepción de los rendimientos sea en un solo periodo impositivo.

Se establece el mismo régimen transitorio que el señalado para los rendimientos del trabajo para aquellos que se vinieran percibiendo de forma fraccionada con anterioridad a uno de enero de 2015.

ii. Otras reducciones del rendimiento neto

Se modifica el régimen de reducciones aplicables en la estimación directa, respecto a la que se modifican los importes y algunos requisitos. Adicionalmente se introducen nuevas reducciones para el caso de que no se cumplan los requisitos establecidos para las anteriores.

6. Ganancias y pérdidas patrimoniales

6.1. Concepto de ganancias y pérdidas patrimoniales. Supuestos en los que no existe ganancia o pérdida

i. Reducciones de capital con devolución de aportaciones valores no cotizados

Se establece como novedad, que en los casos de reducción de capital que tenga como fin la devolución de aportaciones, cuando no procedan de beneficios no distribuidos correspondientes a valores no admitidos a negociación, se entenderá rendimiento del capital mobiliario el importe obtenido o el valor de mercado de los bienes o derechos recibidos, con el límite de la diferencia positiva entre los fondos propios de las acciones o participaciones del último ejercicio cerrado antes de la reducción y su valor de adquisición.

El exceso sobre este límite minorará el valor de adquisición de las acciones o participaciones, hasta su anulación.

ii. Extinción del régimen económico matrimonial

No existe alteración patrimonial en la extinción del régimen económico matrimonial de separación de bienes cuando por imposición legal o resolución judicial haya adjudicaciones por causa distinta de la pensión compensatoria, concretándose que este supuesto se aplicará a los casos en que las compensaciones entre cónyuges se produzcan, no sólo por adjudicación de bienes, sino también por compensaciones dinerarias. Se especifica que estas compensaciones no darán derecho a reducir la base imponible del pagador ni constituirá renta para el perceptor.

iii. Transmisión de la licencia del taxi

La reforma incorpora en la Ley, el anterior desarrollo reglamentario que se hacía sobre la reducción de la ganancia patrimonial para contribuyentes que en estimación objetiva ejerzan la actividad de transporte por autotaxis, viniendo la misma ocasionada como consecuencia de la transmisión de activos fijos intangibles.

6.2. Transmisiones a título oneroso. Coeficientes de actualización y abatimiento

i. En las transmisiones a título oneroso de inmuebles, el valor de adquisición ya no podrá actualizarse por la aplicación de los coeficientes de actualización que corregían la depreciación monetaria actualizando el valor de adquisición.

ii. Modificación del régimen de aplicación de los coeficientes de abatimiento

Se mantienen los coeficientes de abatimiento si bien se limita su aplicación a las ganancias patrimoniales derivadas de la venta de bienes con un valor de transmisión máximo de 400.000 euros.

La nueva normativa establece una cuantía máxima de valor de transmisión de 400.000 euros para poder aplicar los coeficientes de abatimiento, pero este límite nuevo de 400.000 euros se aplica no al valor de transmisión de cada elemento patrimonial de forma individual, sino al conjunto de los valores de transmisión de todos los elementos patrimoniales a los que hayan resultado de aplicación los coeficientes de abatimiento desde uno de enero de 2015 hasta el momento de la imputación temporal de la ganancia patrimonial. Es decir, se trata de un límite conjunto con independencia de que la venta de cada uno de ellos se produzca en distintos momentos.

6.3. Normas específicas de valoración

i. Transmisión de derechos de suscripción de valores cotizados

A partir de uno de enero de 2017, el importe derivado de las transmisiones de derechos de suscripción se considerará en todo caso ganancia patrimonial sometida a retención para el transmitente en el período en que se produzca la transmisión.

ii. Transmisión a título oneroso de valores no negociados y de acciones o participaciones en Instituciones de Inversión Colectiva (IICs)

Se introduce como novedad la referencia al patrimonio neto del balance, de modo que frente a la que se refería al “teórico”, el valor de transmisión no puede ser inferior al mayor entre el patrimonio, ahora, neto, resultante del balance del último ejercicio cerrado antes del devengo del impuesto, y el resultante de capitalizar al 20 por 100 el promedio de los resultados de los tres ejercicios cerrados antes de ese devengo.

En la transmisión o reembolso de acciones o participaciones representativas del capital o patrimonio de las IICs, cuando no exista valor liquidativo se sustituye la referencia al valor teórico por la del valor del patrimonio neto que corresponda a las acciones o participaciones transmitidas.

6.4. Supuestos de reinversión. Transmisiones por mayores de 65 años

Además de los supuestos de exención por reinversión por la transmisión de la vivienda habitual o de acciones o participaciones por las que se hubiera practicado la deducción por inversión en empresas de nueva o reciente creación, se introduce un nuevo supuesto de exención aplicable a los contribuyentes mayores de 65 años para las ganancias patrimoniales derivadas de la transmisión de cualquier bien de su patrimonio, siempre que el importe total obtenido por la transmisión se destine en el plazo de seis meses a constituir una renta vitalicia asegurada a su favor.

El importe máximo que podrá destinarse a constituir rentas vitalicias será de 240.000 euros.

7. Integración y compensación de rentas

Se mantiene la clasificación de renta general y renta del ahorro pero se modifica significativamente el contenido y el régimen de integración y compensación.

i. Se eliminan de la renta general las alteraciones patrimoniales derivadas de transmisiones generadas en un año o menos.

ii. La renta del ahorro estará integrada por los rendimientos de capital mobiliario y todas las ganancias y pérdidas patrimoniales que se pongan de manifiesto con ocasión de transmisiones de elementos patrimoniales, incluidas las generadas en un año o menos.

En relación con los rendimientos de capital mobiliario que no forman parte de la renta del ahorro (vinculados a la financiación de entidades vinculadas) el porcentaje de participación a considerar será el 25 por 100 (actualmente, el 5 por 100) en los supuestos en los que la vinculación no se defina en función de la relación socios-sociedad.

Por lo que respecta al régimen de integración de rentas, las reglas se modifican sustancialmente, resumiéndose en los puntos siguientes:

a) Las pérdidas derivadas de la transmisión de elementos patrimoniales, con independencia de su periodo de generación y con independencia del año en que se generaron, se compensan con ganancias patrimoniales que se deriven de una transmisión y con independencia del periodo de generación.

b) Las pérdidas patrimoniales que no deriven de una transmisión se compensan con ganancias que tampoco deriven de una transmisión.

c) En ningún caso se podrán compensar pérdidas patrimoniales del ahorro de 2011-2014 con rendimientos de capital mobiliario positivos de 2015 en adelante.

8. Aportaciones a Planes de Pensiones y sistemas similares

Las principales modificaciones se refieren a la reducción por aportaciones a sistemas de previsión social:

i. El límite máximo conjunto de las reducciones por aportaciones a sistemas de previsión social será el mayor entre 8.000 euros (antes 10.000 euros) y el 30 por 100 de la suma de los rendimientos del trabajo y de actividades económicas percibidos individualmente en el ejercicio. Se eliminan los límites incrementados de 12.500 euros y el 50 por 100 respectivamente, para contribuyentes mayores de 50 años.

ii. Se incrementan de 2.000 a 2.500 euros las aportaciones a favor del cónyuge sin ingresos por trabajo o actividad económica o que los obtenga en cuantía inferior a 8.000 euros.

El límite de 8.000 euros también se fija para el máximo conjunto de aportaciones y contribuciones empresariales a sistemas de previsión social.

9. Mínimos personales y familiares

Se incrementan los mínimos del contribuyente y los mínimos por descendientes y ascendientes, así como el mínimo por discapacidad del contribuyente y el de discapacidad de ascendientes y descendientes.

Se sigue estableciendo que para aplicar dichos mínimos ha de atenderse a las circunstancias personales y familiares al devengo del impuesto.

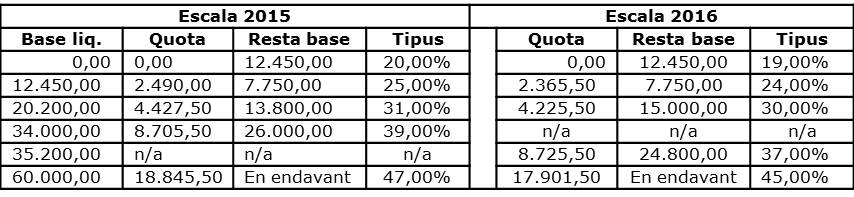

10. Tarifas del impuesto

Las modificaciones consisten básicamente en una reducción de tramos y de tipos respecto a los aplicables en 2014, aunque de forma paulatina y sin que se elimine totalmente el gravamen complementario creado temporalmente para 2012, 2013 y 2014.

A continuación se inserta una comparación entre las escalas actuales y de los próximos años.

La base liquidable del ahorro se gravará conforme a la siguiente escala (estatal y autonómica):

Por lo que respecta a los supuestos de anualidades por alimentos en favor de los hijos con cálculo de la cuota tributaria aplicando separadamente las tablas de gravamen estatal y autonómico al importe de las anualidades y al resto de la base liquidable, se introducen los siguientes cambios:

i. ste régimen sólo será aplicable para los contribuyentes que, satisfaciendo anualidades por alimentos a los hijos por decisión judicial, no tengan derecho a la aplicación por esos hijos del mínimo por descendientes.

ii. El mínimo personal y familiar del contribuyente se incrementará en 1.980 euros anuales en lugar de los 1.600 euros actuales.

11. Deducciones

11.1. Deducción por inversiones en vivienda habitual

Se mantiene el régimen transitorio existente para las adquisiciones realizadas con anterioridad a uno de enero de 2013.

11.2. Deducción por actividades económicas

Se mantiene la deducción por inversión en beneficios para los contribuyentes que cumplan con los requisitos establecidos en el régimen de empresas de reducida dimensión del Impuesto sobre Sociedades pero se rebaja, en general, del 10 al 5 por 100 el porcentaje aplicable sobre la inversión.

En Ceuta y Melilla se reduce del 5 al 2,5 por 100 respecto de las que se hubiera aplicado la deducción prevista para este tipo de rentas o cuando se hubiera practicado la deducción por inicio de una actividad económica en régimen de estimación directa.

A título de recordatorio, esta deducción se practica cuando se inviertan los rendimientos netos de la actividad del periodo en elementos nuevos del inmovilizado material o en inversiones inmobiliarias afectos a actividades desarrolladas por el contribuyente, siendo la base de la deducción la cuantía invertida.

11.3. Deducción por donaciones

Se mantiene la referencia a la aplicación de las deducciones previstas en la Ley 49/2002 de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo con las modificaciones introducidas en la Ley del Impuesto sobre Sociedades.

11.4. Deducción por rentas obtenidas en Ceuta y Melilla

Se condiciona la posibilidad de acogerse a la deducción, las rentas procedentes de sociedades que operen efectiva y materialmente en dichos territorios.

11.5. Deducción por inversión en empresas de nueva creación

Se mantiene la deducción del 20 por 100 de las cantidades satisfechas para la suscripción de acciones o participaciones en empresas de nueva o reciente creación, cumpliéndose determinados requisitos, estableciéndose que no formará parte de la base de la deducción (limitada a 50.000 euros) el importe de las acciones o participaciones adquirida con el saldo de cuentas ahorro-empresa en la medida en que dicho saldo ya hubiera sido objeto de deducción.

11.6. Deducción por familia numerosa o personas con discapacidad a cargo

Se crean nuevos impuestos negativos a favor de contribuyentes que realicen una actividad económica por cuenta propia o ajena integrados en una familia numerosa, o con ascendientes o descendientes discapacitados a cargo del contribuyente. El límite por cada una de las deducciones serán sus cotizaciones sociales.

Los contribuyentes que realicen una actividad económica por cuenta propia o ajena por la que estén dados de alta en el régimen correspondiente de la Seguridad Social o mutualidad podrán minorar la cuota diferencial del impuesto en las siguientes deducciones:

a) Descendientes con discapacidad con derecho a la aplicación del mínimo por descendientes, hasta 1.200 euros anuales por cada uno.

b) Ascendientes con discapacidad con derecho a la aplicación del mínimo por ascendientes, hasta 1.200 euros anuales por cada uno.

c) Familia numerosa de categoría general, hasta 1.200 euros anuales si se forma parte de ella.

d) Familia numerosa de categoría especial, hasta 2.400 euros anuales si se forma parte de ella.

11.7 Deducción Partidos Políticos, Coaliciones o Agrupaciones de Electores

Se establece una nueva deducción del 20 por 100 de las cuotas de afiliación y las aportaciones a Partidos Políticos, Coaliciones o Agrupaciones de Electores. La base máxima de esta deducción será de 600 euros anuales. Sustituye al anterior modelo de reducción en base imponible.

11.8 Deducciones que desaparecen

Se eliminan las siguientes deducciones:

i. Deducción por cuenta ahorro-empresa.

ii. Deducción por obtención de rendimientos del trabajo y actividades económicas.

iii. Deducción por alquiler de vivienda habitual. No obstante, en este caso se mantiene transitoriamente para los contribuyentes que hayan celebrado un contrato de arrendamiento con anterioridad a uno de enero de 2015 por el que hubieran satisfecho, con anterioridad a esta fecha, cantidades por el alquiler de su vivienda habitual y siempre que el contribuyente hubiera tenido derecho a la deducción en relación con las cantidades satisfechas por el alquiler de dicha vivienda en un período impositivo devengado con anterioridad a uno de enero de 2015.

12. Transparencia fiscal internacional

Este régimen experimenta importantes modificaciones pero que por su especialización no desarrollamos en los presentes Apuntes.

13. Régimen especial de “impatriados”

Se introducen cambios importantes en este régimen que permite que las personas que adquieran su residencia fiscal en España como consecuencia de su desplazamiento a este territorio opten por tributar por el Impuesto sobre la Renta de No Residentes en el ejercicio en que cambien su residencia y los cinco siguientes.

14. Ganancias patrimoniales por cambio de residencia (“exit tax”)

Se introduce en la Ley un nuevo régimen por el cual, en caso de contribuyentes del IRPF que pierdan su condición de tales por cambio de residencia, se considerarán ganancias patrimoniales en la base del ahorro las diferencias positivas entre el valor de mercado de las acciones o participaciones de cualquier tipo de entidad cuya titularidad corresponda al contribuyente y su valor de adquisición, siempre que el contribuyente hubiera tenido tal condición durante al menos diez de los quince periodos impositivos anteriores al último período impositivo que deba declararse por este impuesto y concurran determinadas circunstancias.

15. Gestión del Impuesto

15.1. Límites de declaración

Se incrementa de 11.200 a 12.000 euros el límite para no presentar declaración en los supuestos de:

i. Obtención de rendimientos de más de un pagador.

ii. Percepción de pensiones compensatorias o anualidades por alimentos no exentas.

iii. Casos en que el pagador no esté obligado a retener.

iv. Cuando se perciban rendimientos del trabajo sujetos a tipos fijos de retención.

15.2. Obligaciones formales de los contribuyentes

Se amplía la información que deben suministrar los contribuyentes que sean titulares de un patrimonio protegido, a incluir en las disposiciones realizadas durante el ejercicio, el gasto de dinero y el consumo de bienes fungibles,

15.3. Retenciones

i. Elevación al íntegro. Cuando los contribuyentes perciban rentas sometidas a retención deben consignar éstas por su importe íntegro. Se limita la posibilidad de computar una retención no practicada cuando sea por causa imputable “exclusivamente” al retenedor.

ii. A partir de uno de enero de 2017, en las transmisiones de derechos de suscripción preferente de acciones o participaciones de instituciones de inversión colectiva estarán obligados a retener la entidad depositaria, y en su defecto, el intermediario financiero o el fedatario público que haya intervenido en la transmisión.

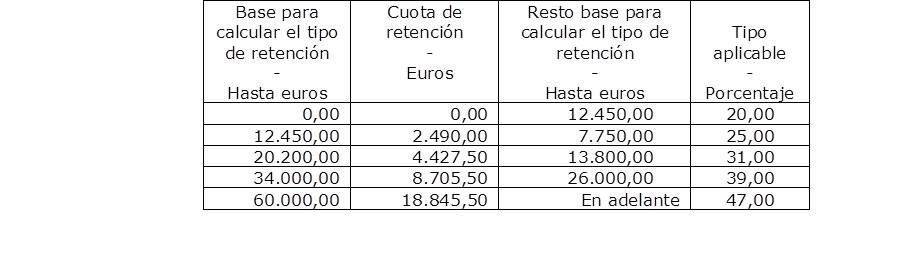

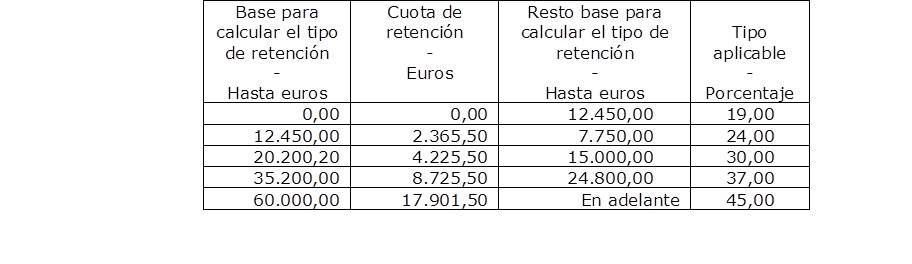

iii. Se incorpora al texto de la Ley la escala de retenciones para rendimientos del trabajo, dividida en cinco tramos con tipos entre el 19 y el 45 por 100.

Para los atrasos se fija la retención en el 15 por 100 salvo que se trate de atrasos de Administradores o miembros del Consejos de Administración o rendimientos derivados de impartir cursos, conferencias, coloquios, seminarios y similares, o derivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a la explotación, que mantienen sus diferentes tipos de retención.

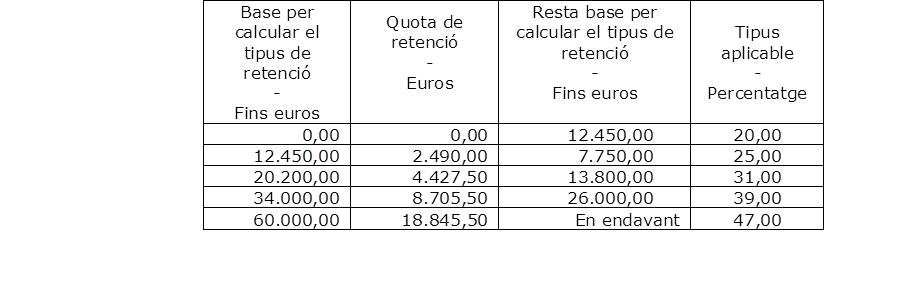

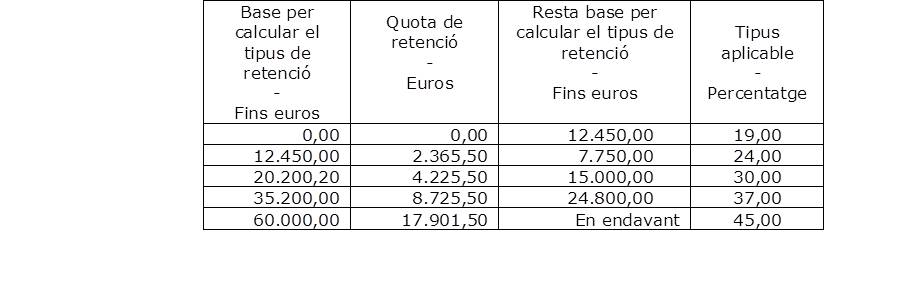

Las escalas de retenciones en los ejercicios 2015 y 2016 son las siguientes:

Escala a aplicar en el ejercicio 2015

Escala a aplicar a partir el ejercicio 2016

iv. El tipo de retención para administradores y miembros del consejo de administración se fija en el 35 por 100 (37 por 100 en 2015). Cuando los rendimientos procedan de entidades con un importe neto de la cifra de negocios inferior a 100.000 euros los tipos serán del 20 por 100 en 2015 y del 19 por 100 en los ejercicios siguientes.

v. El porcentaje de retención para los rendimientos del trabajo derivados de impartir cursos, conferencias, coloquios, seminarios y similares, o derivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a su explotación, se fija en el 19 por 100 para 2015 y en el 18 por 100 para los ejercicios siguientes. Los porcentajes serán la mitad en Ceuta y Melilla.

vi. Para los rendimientos de actividades profesionales, el porcentaje de retención será del 19 por 100 en 2015 y del 18 por 100 en ejercicios siguientes.

vii. Se recoge el tipo reducido del 15 por 100 para los rendimientos de actividades profesionales condicionado a que el volumen máximo de rendimientos íntegros de actividades profesionales del ejercicio inmediato anterior sea inferior a 15.000 euros y que represente más del 75 por 100 de la suma de los rendimientos íntegros de actividades económicas y del trabajo del contribuyente de ese ejercicio.

viii. Para los rendimientos de capital mobiliario, se mantendrá el porcentaje de retención del 19 por 100 a partir del ejercicio 2016. No obstante, en 2015 el porcentaje de retención será el 20 por 100.

ix. Ganancias y pérdidas patrimoniales. Se mantendrá el porcentaje de retención del 19 por 100 a partir del ejercicio 2016. No obstante, en 2015 el porcentaje de retención será el 20 por 100. Los mismos tipos de retención serán aplicables para los arrendamientos.

Estos porcentajes resultarán también de aplicación al nuevo supuesto de retención por transmisión de derechos de suscripción.

16. Regularización tributaria correspondiente a pensiones en el extranjero

Se establece la posibilidad de regularizar la situación tributaria sin exigencia de recargos, intereses ni sanciones, mediante la presentación de autoliquidaciones complementarias a los contribuyentes del IRPF que hubieran percibido pensiones procedentes del exterior sujetas a tributación por este impuesto y no hubieran declarado tales rendimientos en los períodos impositivos cuyo plazo de declaración en periodo voluntario hubiera concluido a la fecha de entrada en vigor de esta norma.

La regularización de los periodos impositivos no prescritos podrá efectuarse hasta 30 de junio de 2015.

IMPUESTO SOBRE SUCESIONES Y DONACIONES

La modificación de este impuesto trae su causa en la Sentencia del Tribunal de Justicia de la Unión Europea de 3 de septiembre de 2014 (asunto C-127/12) que ha determinado que el Reino de España ha incumplido el ordenamiento comunitario al permitir que se establezcan diferencia en el trato fiscal de las donaciones y sucesiones entre los causahabientes y los donatarios residentes y no residentes en España, entre los causantes residentes y no residentes en España y entre las donaciones y las disposiciones similares de bienes inmuebles en territorio español y fuera de éste.

Con el fin de eliminar los supuestos de discriminación, se modifica la Ley del Impuesto sobre Sucesiones y Donaciones, introduciéndose una serie de reglas que permitan la plena equiparación del tratamiento en el impuesto en las situaciones discriminatorias indicadas por el Tribunal.

IMPUESTO SOBRE EL PATRIMONIO

Al igual que en el Impuesto sobre Sucesiones y Donaciones se introduce una regla en el Impuesto sobre el Patrimonio que permite un tratamiento similar entre residentes y no residentes que lo sean en otros Estados miembros de la Unión Europea o del Espacio Común Europeo.

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

Se prevén diversas modificaciones con efectos desde el uno de enero de 2015 que afectan, entre otras, a las exenciones, base imponible, tipos de gravamen y otras modificaciones.

MODIFICACIONES EN LA LEY DE PLANES Y FONDOS DE PENSIONES

Se regula un nuevo supuesto de liquidez por aportaciones a Planes de Pensiones además de los ya existentes por desempleo de larga duración y enfermedad grave.

Concretamente, se establece que podrá disponerse de forma anticipada de las aportaciones a Planes de Pensiones, planes de previsión asegurados, planes de previsión social empresarial y contratos de seguro concertados con mutualidades de previsión social, que tengan más de diez años de antigüedad, así como los rendimientos generados por las citadas aportaciones, debiéndose establecer reglamentariamente las condiciones, términos y límites en que podrán hacerse efectivos los derechos consolidados.

Al BOE de 28 de novembre de 2014, s’ha publicat la Llei 26/2014, de 27 de novembre, pel qual es modifiquen la Llei 35/2006, de 28 de novembre, de l’Impost sobre la Rendes de les Persones Físiques, el text refós de la Llei de l’impost sobre la renda de no residents, aprovat pel Reial Decret Legislatiu 5/2004, de 5 de març, i altres normes tributàries. Addicionalment aquesta Llei introdueix modificacions en l’àmbit de l’Impost sobre Successions i Donacions i de l’Impost sobre el Patrimoni i en la normativa de plans i fons de pensions.

Resumim a continuació les principals reformes introduïdes.

NOVETATS EN L’IMPOST SOBRE LA RENDA DE LES PERSONES FÍSIQUES

Les principals mesures que, com a regla general, entraran en vigor el dia un de gener de 2015, llevat de les excepcions que s’indicaran en el seu apartat corresponent són les següents:

1. Regles generals de l’impost

1.1. Contribuents societats civils

De conformitat amb el que disposa la nova Llei 27/2014, de 27 de novembre, de l’Impost sobre Societats, les societats civils a fi mercantil, passen a ser contribuents (nova terminologia que substitueix a la de subjecte passiu) d’aquest impost a partir d’1 de gener del 2016.

Els socis, persones físiques, de societats civils que passin a tributar per l’Impost sobre Societats podran seguir aplicant les deduccions en la quota íntegra per activitats econòmiques, que estiguessin pendents d’aplicació a un de gener de 2016, amb els límits previstos en Renda.

S’estableix un règim fiscal especial per a la dissolució i liquidació de societats civils en què concorrin determinades circumstàncies.

1.2. Regles d’imputació temporal

i. Es posposa al moment del cobrament la imputació temporal del guany patrimonial que es derivi de l’obtenció de qualsevol subvenció pública, sense perjudici de les opcions que ja estan previstes per a ajudes públiques especificades en altres apartats de les regles d’imputació temporal.

ii. S’estableixen determinades circumstàncies per les quals les pèrdues patrimonials derivats de crèdits vençuts i no cobrats podran imputar-se al període impositiu en què concorrin determinades circumstàncies (lleva, concurs o execució de crèdit).

1.3. Rendes exemptes amb progressivitat. definició

La Llei defineix per primera vegada el concepte de «rendes exemptes amb progressivitat». Tindran aquesta consideració les rendes que, no estant sotmeses a tributació (rendes previstes en els convenis per evitar la doble imposició subscrits per Espanya), s’han de considerar per al càlcul del tipus de gravamen aplicable a les altres rendes del període impositiu.

Aquestes rendes s’afegiran a la base liquidable general o de l’estalvi per a calcular el tipus mitjà de gravamen aplicable sobre la base liquidable corresponent però sense incloure les rendes exemptes amb progressivitat.

2. Rendiments del treball

2.1. Indemnitzacions per acomiadament

i. exempcions

Les indemnitzacions per acomiadament seguiran exemptes en la quantia establerta amb caràcter obligatori en la normativa laboral però l’exempció estarà limitada a un màxim de 180.000 euros.

S’estableix un règim transitori pel qual l’esmentat límit no és aplicable a les indemnitzacions per acomiadaments o cessaments produïts amb anterioritat a 1 agost 2014 ni als acomiadaments que es produeixin a partir de la data quan derivin d’un expedient de regulació d’ocupació aprovat, o un acomiadament col·lectiu en el qual s’hagués comunicat l’obertura del període de consultes a l’autoritat laboral amb anterioritat a aquesta data.

Aquesta modificació ha entrat en vigor amb data 29 nov 2014.

ii. Tractament com renda irregular

Les indemnitzacions no exemptes per acomiadament o cessament poden beneficiar-se del règim de rendes irregulars i es considerarà com a període de generació el nombre d’anys de servei del treballador.

Igual que en la resta dels rendiments del treball irregulars, la reducció passa del 40 al 30 per 100.

Aquesta reducció s’aplica sobre un límit màxim de 300.000 euros anuals, de manera general, si bé s’aplicarà sobre un import inferior per indemnitzacions compreses entre 700.000,01 i 1.000.000 euros i no aplicant-se per indemnitzacions superiors a 1.000.000 d’euros.

Concretament, la reducció s’aplica sobre el resultat de la següent diferència:

300.000 – (indemnització no exempta – 700.000)

Els rendiments del treball procedents d’indemnitzacions per extinció de la relació amb els administradors amb període de generació superior a dos anys, podran aplicar la reducció prevista quan el quocient resultant de dividir el nombre d’anys de generació, computats de data a data, entre el nombre de períodes impositius de fraccionament, sigui superior a dos, sempre que la data de l’extinció sigui anterior a 1 agost 2014.

2.2. exempcions

i. Beques

S’inclouen dos nous supòsits d’exempció per a les beques concedides per fundacions bancàries per cursar estudis reglats i per les mateixes fundacions, concedides per a la investigació.

ii. Tripulants de determinats vaixells de pesca

S’introdueix una nova exempció del 50% per als rendiments del treball personal obtingudes per tripulants de determinats vaixells de pesca que pesquen exclusivament túnids o espècies afins fora de les aigües de la Comunitat Europea.

L’aplicació efectiva d’aquesta mesura quedarà condicionada a la compatibilitat amb l’ordenament comunitari.

2.3. Rendiments íntegres del treball

i. Imputació fiscal dels contractes d’assegurança que cobreixin conjuntament les contingències de jubilació i de defunció o incapacitat

S’introdueix com a novetat que la imputació fiscal serà obligatòria, en tot cas, per la part de les primes satisfetes que es correspongui al capital en risc per defunció o incapacitat, sempre que l’import d’aquesta part excedeixi de 50 euros anuals. A aquests efectes es considera capital en risc la diferència entre el capital assegurat per defunció o incapacitat i la provisió matemàtica.

ii. Règims transitoris aplicables a les prestacions de plans de pensions, mutualitats de previsió social i plans de previsió assegurats i les prestacions derivades d’assegurances col·lectives que instrumenti compromisos per pensions

Es manté el règim transitori que permet conservar el dret a la reducció del 40 per 100 a les prestacions de plans de pensions, mutualitats de previsió social i plans de previsió assegurats en forma de capital derivades d’aportacions i / o contingències esdevingudes abans de l’1 de gener de 2007 però només en els següents termes:

a) Per contingències esdevingudes d’1 de gener del 2015 podrà aplicar el règim anterior quan se sol·liciti el cobrament de la prestació en l’exercici en què esdevingui la contingència o en els dos següents.

b) Per contingències antigues esdevingudes abans de l’1 de gener de 2014, es contemplen dos supòsits:

– Contingències esdevingudes en els exercicis 2011 a 2014: el règim transitori s’aplica a les prestacions percebudes fins a la finalització del vuitè exercici següent a aquell en què va esdevenir la contingència.

– Contingències esdevingudes en els exercicis 2010 o anteriors: el règim transitori serà aplicable a les prestacions percebudes fins al 31 desembre 2018.

El règim transitori aplicable a les assegurances col·lectives que instrumenten compromisos amb pensions es modifica en els mateixos termes.

2.4. Retribucions en espècie

i. No tindran la consideració de rendiments del treball. exclusivament:

a) Les quantitats destinades a l’actualització, capacitació o reciclatge del personal empleat, quan siguin exigits pel desenvolupament de les seves activitats o les característiques dels llocs de treball.

b) Les primes o quotes satisfetes per l’empresa en virtut de contracte d’assegurança d’accident laboral o de responsabilitat civil del treballador.

ii. Lliurament d’accions als empleats

Es manté l’exempció, amb el límit de 12.000 euros anuals, dels lliuraments de les accions per l’empresa als seus treballadors si l’oferta es realitza en les mateixes condicions per a tots els treballadors.

iii. Cessió d’ús de vehicles

Es redueix fins a un 30 per 100 la valoració d’aquesta retribució per als vehicles considerats eficientment energètics. La seva regulació concreta es remet a un ulterior desenvolupament reglamentari.

iv. Cessió d’habitatge propietat del pagador

La valoració de la retribució pel 5 per 100 del valor cadastral només serà aplicable a immobles el valor cadastral hagi estat revisat i entrat en vigor en el període impositiu o en els deu períodes impositius anteriors. En cas contrari, la retribució serà del 10 per 100 del valor cadastral de l’immoble.

2.5. rendiments irregulars

Se segueix entenent per rendiments irregulars aquells que es generen en més de dos anys, o que tinguin la qualificació reglamentària de rendiments notòriament irregulars. S’introdueixen les següents novetats:

i. La reducció passa del 40 al 30 per 100.

ii. S’estableix que la reducció no és aplicable quan en els cinc períodes anteriors a aquell en què siguin exigibles, s’hagi obtingut pel contribuent altres rendiments generats en més de dos anys als quals s’hagi aplicat la reducció (per aquesta regla no tenen en compte les indemnitzacions per extinció d’una relació laboral).

iii. En les opcions sobre accions s’elimina el seu règim específic aplicant la regla anterior dels «cinc anys» però s’estableix un règim transitori.

iv. En general, el tractament de les rendes irregulars només serà aplicable als rendiments que s’imputin en un únic període impositiu si bé es manté un règim transitori per als rendiments diferents dels procedents d’indemnitzacions per extinció de la relació laboral o de la relació mercantil de conseller o administrador, que es vinguessin percebent de forma fraccionada amb anterioritat a 1 gener 2015.

v. Es manté el límit general anual sobre el qual s’aplica la reducció de 300.000 euros, a més dels específics per a les indemnitzacions per extinció de la relació laboral o mercantil.

2.6. despeses deduïbles

Desapareix la reducció general de 2.652 euros, per obtenció de rendiments del treball però s’inclou un nou supòsit de despesa deduïble en concepte de «altres despeses» per import de 2.000 euros anuals, que s’incrementarà en determinades circumstàncies (canvi de residència, treballadors amb discapacitat ).

Aquestes despeses tindran com a límit el rendiment íntegre un cop minorat la resta de despeses deduïbles.

2.7. Reducció per rendiments del treball

La reducció general per obtenció de rendiments del treball (fins a un màxim de 3.700 euros) només es podrà aplicar pels contribuents que obtinguin rendiments nets del treball inferiors a 14.450 euros anuals, sempre que no obtinguin rendes, excloses les exemptes, diferents de les del treball superiors a 6.500 euros, establint-se un escalat per als rendiments nets del treball compresos entre 11.250 euros i 14.450 euros anuals.

Per als treballadors actius majors de 65 anys desapareix l’increment i la reducció per obtenció de rendiments del treball.

S’elimina la reducció per mobilitat geogràfica introduint un règim transitori per a determinats contribuents.

3. Rendiments del capital immobiliari i imputacions immobiliàries

3.1. Rendiments del capital immobiliari

Per als rendiments procedents de l’arrendament d’immobles destinats a l’habitatge habitual es manté la reducció del 60 per 100 del rendiment net declarat quan aquest sigui positiu però s’elimina la incrementada del 100 per 100 per arrendaments a menors de 30 anys.

3.2. Imputacions de rendes immobiliàries

El percentatge d’imputació de l’1,1 per 100 sobre el valor cadastral enfront del 2 per 100 general, es limita als immobles localitzats en municipis en què valors cadastrals hagin estat revisats, modificats o determinats mitjançant un procediment de valoració col·lectiva de caràcter general i hagi entrat en vigor en el període impositiu o en el termini dels deu períodes impositius anteriors.

4. Rendiments del capital mobiliari

4.1. Exempció mínima per dividends

S’elimina l’exempció de 1.500 euros per dividends i participacions en beneficis.

4.2. Reducció per rendiments irregulars

Es rebaixa del 40 al 30 per 100 la reducció prevista per rendiments irregulars amb l’exigència que la imputació es realitzi en un únic període impositiu per a la seva aplicació.

4.3. Pla d’Estalvi a llarg termini (Palp)

Es crea un nou instrument, el Pla d’Estalvi a llarg termini, pel qual s’estableix una exempció per als rendiments positius generats per assegurances individuals de vida (SIALP) o dipòsits o contractes financers integrats en un compte individual (CIALP), a través dels quals s’instrumentin els Palp, sempre que no s’efectuïn disposicions del capital resultant abans de finalitzar un termini de cinc anys des de la seva obertura.

4.4. Plans Individuals d’Estalvi Sistemàtic (PIES)

Els PIES són assegurances de vida destinats a constituir amb els recursos aportats una renda vitalícia assegurada, amb l’exempció dels rendiments generats fins a la constitució de la renda, complint certs requisits.

S’estableix que l’antiguitat de la primera prima satisfeta haurà de ser superior a cinc anys (ara són deu anys) en el moment de la constitució de la renda vitalícia. Als PIES formalitzats amb anterioritat a 1 gener 2015 els és aplicable el referit termini.

4.5. Distribució de prima d’emissió de valors no negociats

S’estableix que en el cas de distribució de prima d’emissió corresponent a valors no admesos a negociació, quan la diferència entre el valor dels fons propis de les accions o participacions de l’últim exercici tancat amb anterioritat a la data de distribució de la prima i seu valor d’adquisició sigui positiva, l’import obtingut o el valor normal de mercat dels béns o drets rebuts es considerarà rendiment de capital mobiliari amb el límit de la diferència positiva. L’excés sobre aquest límit minorarà el valor d’adquisició de les accions o participacions.

Amb la norma vigent fins al 2014, com a regla general, l’import obtingut minoraba el valor d’adquisició dels valors fins l’anul·lació del seu valor, tributant l’excés com a rendiment de capital mobiliari. Amb la nova norma s’inverteix els termes: primer rendiment de capital mobiliari ia continuació, minoració del valor dels valors afectes.

4.6. Altres aspectes rellevants en els rendiments de capital mobiliari

i. Compensació per rendiments de capital mobiliari d’instruments adquirits abans de 20 gener 2006

Se suprimeix el règim de compensació fiscal per percepció de rendiments del capital mobiliari amb període de generació superior a dos anys procedents d’instruments financers adquirits abans de 20 de gener del 2006.

ii. Contractes d’assegurança de capital diferit

Per al càlcul del rendiment d’aquests contractes, es considerarà «capital en risc» la diferència entre l’assegurat per a les contingències de defunció i incapacitat i la provisió matemàtica.

iii. Transmissions lucratives entre vius

No hi ha rendiment en les transmissions lucratives dels actius representatius de la captació i utilització de capitals aliens, produïdes per mort del contribuent. Amb la modificació introduïda, tampoc es computarà el rendiment del capital mobiliari negatiu derivat de la transmissió lucrativa per actes inter vius d’aquest tipus d’actius.

iv. Règim transitori dels contractes d’assegurança de vida generadors d’increments o disminucions de patrimoni anteriors a 1 gener 1999

Amb la desaparició parcial dels coeficients d’abatiment, s’adapta el nou redactat de la seva aplicació als contractes d’assegurança de vida generadors d’increments o disminucions de patrimoni anteriors a 1 de gener del 1999.

5. Rendiments d’activitats econòmiques

5.1 Concepte d’activitat econòmica

Arrendament d’immobles. Perquè l’arrendament d’immobles es consideri activitat econòmica ja no serà necessari comptar amb un local exclusivament destinat a l’activitat, mantenint-se el requisit de l’empleat amb contracte laboral ia jornada completa.

Activitats professionals. S’inclou expressament dins de la definició de rendiments d’activitats econòmiques a aquells obtinguts pel contribuent procedents d’una entitat en el capital participi i derivats de la realització d’activitats professionals (incloses en la secció segona de les Tarifes de l’IAE), quan el contribuent estigui inclòs, a aquest efecte, en el règim de la Seguretat social dels treballadors per compte propi o autònoms o en una mutualitat de previsió social que actuï com a alternativa a l’esmentat règim especial.

5.2. Determinació del rendiment net en estimació directa

i. Aportacions a contractes d’assegurança, concertats amb mutualitat de previsió social per professionals no integrats en el règim especial de la Seguretat Social

Es modifica el límit quantitatiu de 4.500 euros anuals en la deducció de les quantitats abonades a contractes d’assegurança, concertats amb mutualitats de previsió social per professionals no integrats en el règim especial de la Seguretat Social dels treballadors per compte propi o autònoms, que passa a ser la quota màxima per contingències comunes que estigui establerta en cada exercici econòmic en el referit règim especial.

ii. Despeses de difícil justificació

En el règim d’estimació directa simplificada, es limita la quantia de provisions deduïbles i despeses de difícil justificació a un import màxim de 2.000 euros anuals, en detriment del 5% del rendiment net actual, exclòs aquesta despesa. Es remet al Reglament la determinació de l’import a deduir, respectant aquest límit legal.

5.3. Determinació del rendiment net en estimació objectiva (mòduls)

S’estableixen, a partir de 2016, nous requisits per a l’aplicació del mètode d’estimació objectiva tant qualitatius, mitjançant una reducció dels límits objectius, com qualitatius, reduint les activitats que es puguin acollir a aquest sistema.

5.4. Reduccions aplicables per a la determinació del rendiment net

i. Rendiments irregulars

Per a la reducció per rendiments irregulars s’estableix un límit anual de 300.000 euros sobre el qual es pot aplicar la reducció i es disminueix el percentatge de reducció al 30 per 100 en lloc del 40 per 100 actual. S’exigeix a més que la percepció dels rendiments sigui en un sol període impositiu.

S’estableix el mateix règim transitori que l’assenyalat per als rendiments del treball per a aquells que es vinguessin percebent de forma fraccionada amb anterioritat a 1 gener 2015.

ii. Altres reduccions del rendiment net

Es modifica el règim de reduccions aplicables en l’estimació directa, respecte a la qual es modifiquen els imports i alguns requisits. Addicionalment s’introdueixen noves reduccions per al cas que no es compleixin els requisits establerts per a les anteriors.

6. Guanys i pèrdues patrimonials

6.1. Concepte de guanys i pèrdues patrimonials. Supòsits en els quals no hi ha guany o pèrdua

i. Reduccions de capital amb devolució d’aportacions valors no cotitzats

S’estableix com a novetat, que en els casos de reducció de capital que tingui com a finalitat la devolució d’aportacions, quan no procedeixin de beneficis no distribuïts corresponents a valors no admesos a negociació, s’entendrà rendiment del capital mobiliari el import obtingut o el valor de mercat dels béns o drets rebuts, amb el límit de la diferència positiva entre els fons propis de les accions o participacions de l’últim exercici tancat abans de la reducció i el seu valor d’adquisició.

L’excés sobre aquest límit minorarà el valor d’adquisició de les accions o participacions, fins a la seva anul·lació.

ii. Extinció del règim econòmic matrimonial

No hi ha alteració patrimonial en l’extinció del règim econòmic matrimonial de separació de béns quan per imposició legal o resolució judicial s’hagi adjudicacions per causa diferent de la pensió compensatòria, concretant que aquest supòsit s’aplicarà als casos en què les compensacions entre cònjuges es produeixin, no només per adjudicació de béns, sinó també per compensacions dineràries. S’especifica que aquestes compensacions no donaran dret a reduir la base imposable de l’pagador ni constituirà renda per al perceptor.

iii. Transmissió de la llicència del taxi

La reforma incorpora a la Llei, l’anterior desenvolupament reglamentari que es feia sobre la reducció del guany patrimonial per a contribuents que en estimació objectiva exerceixin l’activitat de transport per autotaxis, venint la mateixa ocasionada com a conseqüència de la transmissió d’actius fixos intangibles.

6.2. Transmissions a títol onerós. Coeficients d’actualització i abatiment

i. En les transmissions a títol onerós d’immobles, el valor d’adquisició ja no podrà actualitzar per l’aplicació dels coeficients d’actualització que corregien la depreciació monetària actualitzant el valor d’adquisició.

ii. Modificació del règim d’aplicació dels coeficients d’abatiment

Es mantenen els coeficients d’abatiment si bé es limita la seva aplicació als guanys patrimonials derivats de la venda de béns amb un valor de transmissió màxim de 400.000 euros.

La nova normativa estableix una quantia màxima de valor de transmissió de 400.000 euros per poder aplicar els coeficients d’abatiment, però aquest límit nou de 400.000 euros s’aplica no al valor de transmissió de cada element patrimonial de forma individual, sinó al conjunt dels valors de transmissió de tots els elements patrimonials a què hagin resultat aplicables els coeficients d’abatiment des 1 gener 2015 fins al moment de la imputació temporal del guany patrimonial. És a dir, es tracta d’un límit conjunt amb independència que la venda de cada un d’ells es produeixi en diferents moments.

6.3. Normes específiques de valoració

i. Transmissió de drets de subscripció de valors cotitzats

A partir d’un de gener de 2017, l’import derivat de les transmissions de drets de subscripció es considerarà en tot cas guany patrimonial sotmesa a retenció per al transmissor en el període en què es produeixi la transmissió.

ii. Transmissió a títol onerós de valors no negociats i d’accions o participacions en institucions d’inversió col·lectiva (IIC)

S’introdueix com a novetat la referència al patrimoni net del balanç, de manera que davant la qual es referia al «teòric», el valor de transmissió no pot ser inferior al més gran entre el patrimoni, ara, net, resultant del balanç de l’últim exercici tancat abans de la meritació de l’impost, i el resultant de capitalitzar al 20 per 100 la mitjana dels resultats dels tres exercicis tancats abans d’aquest meritació.

En la transmissió o reemborsament d’accions o participacions representatives del capital o patrimoni de les IIC, quan no hi hagi valor liquidatiu se substitueix la referència al valor teòric per la del valor del patrimoni net que correspongui a les accions o participacions transmeses.

6.4. Supòsits de reinversió. Transmissions per majors de 65 anys

A més dels supòsits d’exempció per reinversió per la transmissió de l’habitatge habitual o d’accions o participacions per les que s’hagués practicat la deducció per inversió en empreses de nova o recent creació, s’introdueix un nou supòsit d’exempció aplicable als contribuents majors de 65 anys per als guanys patrimonials derivats de la transmissió de qualsevol bé del seu patrimoni, sempre que l’import total obtingut per la transmissió es destini en el termini de sis mesos a constituir una renda vitalícia assegurada al seu favor.

L’import màxim que es podrà destinar a constituir rendes vitalícies serà de 240.000 euros.

7. Integració i compensació de rendes

Es manté la classificació de renda general i renda de l’estalvi però es modifica significativament el contingut i el règim d’integració i compensació.

i. S’eliminen de la renda general les alteracions patrimonials derivats de transmissions generades en un any o menys.

ii. La renda de l’estalvi estarà integrada pels rendiments de capital mobiliari i tots els guanys i pèrdues patrimonials que es posin de manifest en ocasió de transmissions d’elements patrimonials, incloses les generades en un any o menys.

En relació amb els rendiments de capital mobiliari que no formen part de la renda de l’estalvi (vinculats al finançament d’entitats vinculades) el percentatge de participació a considerar serà el 25 per 100 (actualment, el 5 per 100) en els supòsits en que la vinculació no es defineixi en funció de la relació socis-societat.

Pel que fa al règim d’integració de rendes, les regles es modifiquen substancialment, resumint-se en els punts següents:

a) Les pèrdues derivades de la transmissió d’elements patrimonials, amb independència del seu període de generació i amb independència de l’any en què es van generar, es compensen amb guanys patrimonials que es derivin d’una transmissió i amb independència del període de generació.

b) Les pèrdues patrimonials que no deriven d’una transmissió es compensen amb guanys que tampoc derivin d’una transmissió.

c) En cap cas es podran compensar pèrdues patrimonials de l’estalvi de 2011-2014 amb rendiments de capital mobiliari positius de 2015 en endavant.

8. Aportacions a plans de pensions i sistemes similars

Les principals modificacions es refereixen a la reducció per aportacions a sistemes de previsió social:

i. El límit màxim conjunt de les reduccions per aportacions a sistemes de previsió social serà el major entre 8.000 euros (abans 10.000 euros) i el 30 per 100 de la suma dels rendiments del treball i d’activitats econòmiques percebuts individualment en l’exercici. S’eliminen els límits incrementats de 12.500 euros i el 50 per 100 respectivament, per a contribuents majors de 50 anys.

ii. S’incrementen de 2.000 a 2.500 euros les aportacions a favor del cònjuge sense ingressos per treball o activitat econòmica o que els obtingui en quantia inferior a 8.000 euros.

El límit de 8.000 euros també es fixa per al màxim conjunt d’aportacions i contribucions empresarials a sistemes de previsió social.

9. Mínims personals i familiars

S’incrementen els mínims del contribuent i els mínims per descendents i ascendents, així com el mínim per discapacitat del contribuent i el de discapacitat d’ascendents i descendents.

Se segueix establint que per aplicar aquests mínims ha d’atendre a les circumstàncies personals i familiars a la meritació de l’impost.

10. Tarifes de l’impost

Les modificacions consisteixen bàsicament en una reducció de trams i de tipus respecte als aplicables en 2014, encara que de forma gradual i sense que s’elimini totalment el gravamen complementari creat temporalment per 2012, 2013 i 2014.

A continuació s’insereix una comparació entre les escales actuals i dels propers anys.

La base liquidable de l’estalvi es grava d’acord amb la següent escala (estatal i autonòmica):

Pel que fa als supòsits d’anualitats per aliments a favor dels fills amb càlcul de la quota tributària aplicant separadament les taules de gravamen estatal i autonòmic a l’import de les anualitats i la resta de la base liquidable, s’introdueixen els següents canvis:

i. quest règim només és aplicable per als contribuents que, satisfent anualitats per aliments als fills per decisió judicial, no tinguin dret a l’aplicació per aquests fills del mínim per descendents.

ii. El mínim personal i familiar del contribuent s’incrementarà en 1.980 euros anuals en lloc dels 1.600 euros actuals.

11. Deduccions

11.1. Deducció per inversions en habitatge habitual

Es manté el règim transitori existent per a les adquisicions realitzades amb anterioritat a 1 gener 2013.

11.2. Deducció per activitats econòmiques

Es manté la deducció per inversió en beneficis per als contribuents que compleixin els requisits establerts en el règim d’empreses de reduïda dimensió de l’Impost sobre Societats però es rebaixa, en general, del 10 al 5 per 100 el percentatge aplicable sobre la inversió.

A Ceuta i Melilla es redueix del 5 al 2,5 per 100 respecte de les quals s’hagués aplicat la deducció prevista per a aquest tipus de rendes o quan s’hagi practicat la deducció per inici d’una activitat econòmica en règim d’estimació directa.

A títol de recordatori, aquesta deducció es practica quan s’inverteixin els rendiments nets de l’activitat del període en elements nous de l’immobilitzat material o en inversions immobiliàries afectes a activitats desenvolupades pel contribuent, sent la base de la deducció la quantia invertida.

11.3. Deducció per donacions

Es manté la referència a l’aplicació de les deduccions previstes en la Llei 49/2002 de règim fiscal de les entitats sense fins lucratius i dels incentius fiscals al mecenatge amb les modificacions introduïdes en la Llei de l’Impost sobre Societats.

11.4. Deducció per rendes obtingudes a Ceuta i Melilla

Es condiciona la possibilitat d’acollir-se a la deducció, les rendes procedents de societats que operin efectivament i materialment en aquests territoris.

11.5. Deducció per inversió en empreses de nova creació

Es manté la deducció del 20 per 100 de les quantitats satisfetes per a la subscripció d’accions o participacions en empreses de nova o recent creació, complint determinats requisits, establint-se que no formarà part de la base de la deducció (limitada a 50.000 euros) l’import de les accions o participacions adquirida amb el saldo de comptes estalvi-empresa en la mesura que aquest saldo ja hagués estat objecte de deducció.

11.6. Deducció per família nombrosa o persones amb discapacitat a càrrec

Es creen nous impostos negatius a favor de contribuents que realitzin una activitat econòmica per compte propi o aliè integrats en una família nombrosa, o amb ascendents o descendents discapacitats a càrrec del contribuent. El límit per cadascuna de les deduccions seran les seves cotitzacions socials.

Els contribuents que realitzin una activitat econòmica per compte propi o d’altri per la qual estiguin donats d’alta en el règim corresponent de la Seguretat Social o mutualitat podran minorar la quota diferencial de l’impost en les següents deduccions:

a) Descendents amb discapacitat amb dret a l’aplicació del mínim per descendents, fins a 1.200 euros anuals per cada un.

b) Ascendents amb discapacitat amb dret a l’aplicació del mínim per ascendents, fins a 1.200 euros anuals per cada un.

c) Família nombrosa de categoria general, fins a 1.200 euros anuals si es forma part.

d) Família nombrosa de categoria especial, fins a 2.400 euros anuals si es forma part.

11.7 Deducció Partits Polítics, Coalicions o Agrupacions d’Electors

S’estableix una nova deducció del 20 per 100 de les quotes d’afiliació i les aportacions a partits polítics, coalicions o agrupacions d’electors. La base màxima d’aquesta deducció serà de 600 euros anuals. Substitueix l’anterior model de reducció en base imponible.

11.8 Deduccions que desapareixen

S’eliminen les següents deduccions:

i. Deducció per compte estalvi-empresa.

ii. Deducció per obtenció de rendiments del treball i activitats econòmiques.

iii. Deducció per lloguer d’habitatge habitual. No obstant això, en aquest cas es manté transitòriament per als contribuents que hagin celebrat un contracte d’arrendament amb anterioritat a 1 gener 2015 pel qual haguessin satisfet, amb anterioritat a aquesta data, quantitats pel lloguer del seu habitatge habitual i sempre que el contribuent hagués tingut dret a la deducció en relació amb les quantitats satisfetes pel lloguer d’aquest habitatge en un període impositiu meritat amb anterioritat a 1 gener 2015.

12. Transparència fiscal internacional

Aquest règim experimenta importants modificacions però que per la seva especialització no desenvolupem en els presents Apunts.

13. Règim especial de «impatriats»

S’introdueixen canvis importants en aquest règim que permet que les persones que adquireixin la seva residència fiscal a Espanya com a conseqüència del seu desplaçament a aquest territori optin per tributar per l’Impost sobre la Renda de No Residents en l’exercici en que canviïn la seva residència i els cinc següents.

14. Guanys patrimonials per canvi de residència («exit tax»)

S’introdueix en la Llei un nou règim pel qual, en cas de contribuents de l’IRPF que perdin la seva condició de tals per canvi de residència, es consideraran guanys patrimonials en la base de l’estalvi les diferències positives entre el valor de mercat de les accions o participacions de qualsevol tipus d’entitat la titularitat correspongui al contribuent i el seu valor d’adquisició, sempre que el contribuent hagi tingut aquesta condició durant almenys deu dels quinze períodes impositius anteriors a l’últim període impositiu que s’hagi de declarar per aquest impost i concorrin determinades circumstàncies.

15. Gestió de l’Impost

15.1. Límits de declaració

S’incrementa d’11.200 a 12.000 euros el límit per no presentar declaració en els supòsits de:

i. Obtenció de rendiments de més d’un pagador.

ii. Percepció de pensions compensatòries o anualitats per aliments no exemptes.

iii. Casos en què el pagador no estigui obligat a retenir.

iv. Quan es percebin rendiments del treball subjectes a tipus fixos de retenció.

15.2. Obligacions formals dels contribuents

S’amplia la informació que han de subministrar els contribuents que siguin titulars d’un patrimoni protegit, a incloure en les disposicions realitzades durant l’exercici, la despesa de diners i el consum de béns fungibles,

15.3. retencions

i. Elevació a l’íntegre. Quan els contribuents percebin rendes sotmeses a retenció han de consignar aquestes pel seu import íntegre. Es limita la possibilitat de computar una retenció no practicada quan sigui per causa imputable «exclusivament» al retenidor.

ii. A partir d’un de gener de 2017, en les transmissions de drets de subscripció preferent d’accions o participacions d’institucions d’inversió col·lectiva estaran obligats a retenir l’entitat dipositària, i si no, l’intermediari financer o el fedatari públic que hagi intervingut en la transmissió.

iii. S’incorpora al text de la Llei l’escala de retencions per rendiments del treball, dividida en cinc trams amb tipus entre el 19 i el 45 per 100.

Per als endarreriments es fixa la retenció en el 15 per 100 llevat que es tracti d’endarreriments d’Administradors o membres del consells d’administració o rendiments derivats d’impartir cursos, conferències, col·loquis, seminaris i similars, o derivats de l’elaboració d’obres literàries, artístiques o científiques, sempre que se cedeixi el dret a l’explotació, que mantenen els seus diferents tipus de retenció.

Les escales de retencions en els exercicis 2015 i 2016 són les següents:

Escala a aplicar en l’exercici 2015

Escala a aplicar a partir l’exercici 2016

iv. El tipus de retenció per a administradors i membres del consell d’administració es fixa en el 35 per 100 (37 per 100 en 2015). Quan els rendiments procedeixin d’entitats amb un import net de la xifra de negocis inferior a 100.000 euros els tipus seran del 20 per 100 en 2015 i del 19 per 100 en els exercicis següents.

v. El percentatge de retenció per als rendiments del treball derivats d’impartir cursos, conferències, col·loquis, seminaris i similars, o derivats de l’elaboració d’obres literàries, artístiques o científiques, sempre que se cedeixi el dret a la seva explotació, es fixa en el 19 per 100 per al 2015 i en el 18 per 100 per als exercicis següents. Els percentatges seran la meitat a Ceuta i Melilla.

vi. Per als rendiments d’activitats professionals, el percentatge de retenció serà del 19 per 100 en 2015 i del 18 per 100 en exercicis següents.

vii. Es recull el tipus reduït del 15 per 100 per als rendiments d’activitats professionals condicionat al fet que el volum màxim de rendiments íntegres d’activitats professionals de l’exercici immediat anterior sigui inferior a 15.000 euros i que representi més del 75 per 100 de la suma dels rendiments íntegres d’activitats econòmiques i del treball del contribuent d’aquest exercici.

viii. Per als rendiments de capital mobiliari, es mantindrà el percentatge de retenció del 19 per 100 a partir de l’exercici 2016. No obstant això, en 2015 el percentatge de retenció serà el 20 per 100.

ix. Guanys i pèrdues patrimonials. Es mantindrà el percentatge de retenció del 19 per 100 a partir de l’exercici 2016. No obstant això, en 2015 el percentatge de retenció serà el 20 per 100. Els mateixos tipus de retenció són aplicables per als arrendaments.

Aquests percentatges són també d’aplicació al nou supòsit de retenció per transmissió de drets de subscripció.

16. Regularització tributària corresponent a pensions a l’estranger