- 5 marzo, 2014

- Categorias: Laboral

El pasado sábado 1 de marzo de 2014, se publicó en el BOE, el contrato anunciado por el Presidente Rajoy en el debate sobre el estado de la Nación del pasado día 25 de enero de 2014 y llamado por todos “TARIFA PLANA” de 100 euros.

Lo primero que hay que aclarar, es que no es cierto que se pagarán 100 euros. Los 100 euros corresponden a una parte de la cotización a la Seguridad Social, la de contingencias comunes, que se calcula aplicando el 23,6% sobre la base de cotización.

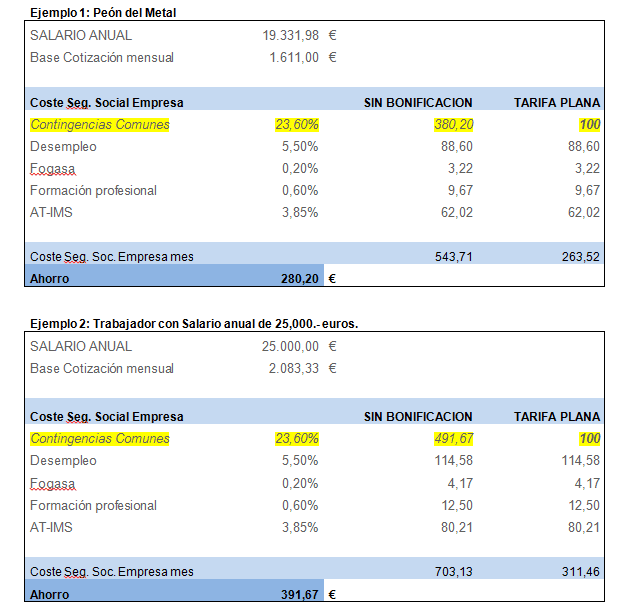

En los siguientes ejemplos se puede observar mejor, de que estamos hablando:

Como se puede ver, el ahorro es importante, pero no es de 100 euros. Una vez aclarado que no se trata de una tarifa plana de 100 euros, pasamos a desgranar los requisitos y obligaciones.

Reducción de aportación empresarial por contingencias comunes en contratación indefinida a:

- 100€ mensuales en contratos a tiempo completo.

- 75€ mensuales en contratos a tiempo parcial cuya jornada sea equivalente al 75% jornada contrato a tiempo completo comparable.

- 50€ mensuales en contratos a tiempo parcial cuya jornada sea equivalente al menos en un 50% a jornada contrato a tiempo completo comparable.

Esta bonificación es incompatible con cualquier otra bonificación a la Seguridad Social aplicable al citado contrato.

El contrato está pensado para crear un puesto de trabajo fijo y mantenerlo durante 3 años. Cuando se contrate un trabajador en “tarifa plana” deberemos mirar la plantilla que tenemos en los 30 días anteriores a la contratación, tanto la fija como la total. La nueva contratación supondrá un incremento neto de la plantilla fija y total. Es decir, si en los 30 días anteriores tenemos 25 trabajadores fijos y 2 temporales, la nueva contratación nos obliga a mantener durante los 36 meses siguientes 26 trabajadores fijos y una plantilla total de 28 trabajadores.

LOS REQUISITOS:

- Efectos 25.02.2014.

- Deben formalizarse desde el 25.02.2014 al 31.12.2014. Aplicable la bonificación en un periodo de 24 meses, desde la fecha de efectos del contrato. Los meses no se computan de forma natural sino por días naturales contando desde la fecha del alta y baja en la seguridad social. No obstante las empresas de menos de 10 trabajadores al momento de celebrar el contrato bonificado, tienen derecho a una bonificación adicional durante 12 meses y tras los 24 meses señalados de un 50% de las aportaciones empresariales por contingencias comunes correspondiente al trabajador contratado de forma indefinida al que se le ha aplicado la “tarifa plana”.

- Estar al corriente de pago en obligaciones tributarias y en Seguridad Social, tanto en la fecha de contratación como durante todo el periodo. Tal y como está redactado y a no ser de que lo cambien, con no pagar un mes en plazo, se pierde la bonificación.

- No haber extinguido contratos de trabajo por causas objetivas o disciplinarias declaradas improcedentes o por Expedientes de regulación de empleo en los 6 meses anteriores a la realización del contrato y a partir del 25/02/2014.

- Tal como ya he comentado, el contrato debe suponer un incremento tanto del nivel de empleo indefinido como del nivel de empleo total de la empresa. Para calcular dicho incremento, se tomará como referencia el promedio diario de trabajadores que hayan prestado servicios en la empresa en los treinta días anteriores a la celebración del contrato.

Este nivel de empleo se debe mantener durante un periodo de 36 meses, a contar desde la fecha de efectos del contrato indefinido con aplicación de la bonificación, tanto el nivel de empleo indefinido como el nivel de empleo total alcanzado, al menos, con dicha contratación.

Se examinará el mantenimiento del nivel de empleo indefinido y del nivel de empleo total cada doce meses. Para ello, se utilizarán el promedio de trabajadores indefinidos y el promedio de trabajadores totales del mes en que proceda examinar el cumplimiento de este requisito.

A efectos de examinar el nivel de empleo y su mantenimiento en la empresa no se tendrán en cuenta las extinciones de contrato de trabajo por causas objetivas o por despidos disciplinarios que no hayan sido declarados improcedentes.

- No haber sido excluidas del acceso a los beneficios derivados de la aplicación de los programas de empleo por la comisión de la infracción grave del artículo 22.2 o las infracciones muy graves de los artículos 16 y 23 del texto refundido de la Ley sobre infracciones y sanciones en el orden social, aprobado por el Real Decreto Legislativo 5/2000, de 4 de agosto, de conformidad con lo previsto en el artículo 46 de la misma norma.

- No se aplica esta bonificación/reducción a los siguientes supuestos:

Relaciones laborales de carácter especial previstas en el artículo 2 del texto refundido de la Ley del Estatuto de los Trabajadores.

- Contrataciones que afecten al cónyuge, ascendientes, descendientes y demás parientes por consanguinidad o afinidad, hasta el segundo grado inclusive, del empresario o de quienes tengan el control empresarial, ostenten cargos de dirección o sean miembros de los órganos de administración de las entidades o de las empresas que revistan la forma jurídica de sociedad, así como las que se produzcan con estos últimos. (Se exceptúa y por tanto se pueden bonificar contrataciones de hijos en régimen general de conformidad con lo establecido en el Estatuto del Trabajador Autónomo), Contratación de trabajadores cuya actividad determine su inclusión en cualquiera de los sistemas especiales establecidos en el Régimen General de la Seguridad Social. Contratación de empleados por parte del sector público.

- Contratación de trabajadores que hubieren estado contratados en otras empresas del grupo de empresas del que formen parte y cuyos contratos se hubieran extinguido por causas objetivas o por despidos disciplinarios que hayan sido unos u otros declarados judicialmente como improcedentes, o por despidos colectivos, en los seis meses anteriores a la celebración de los contratos que dan derecho a la reducción. (No se aplica si se han producido antes del 25.02.2014)

- Contratación de trabajadores que en los seis meses anteriores a la fecha del contrato hubiesen prestado servicios en la misma empresa o entidad mediante un contrato indefinido. (No se aplica si se ha producido antes del 25.02.2014).

INCUMPLIMIENTO DE LOS REQUISITOS:

El incumplimiento de los requisitos anteriormente expuestos dejará sin efectos la reducción y se deberá proceder al ingreso de las diferencias con el recargo y los intereses de demora correspondiente.

En el caso de que el incumplimiento sea debido al no mantenimiento de la plantilla se estará a tres supuestos posibles:

- Si el incumplimiento de la exigencia del mantenimiento del nivel de empleo se produce a los doce meses desde la contratación, corresponderá reintegrar el 100 por 100 de la citada diferencia.

- Si tal incumplimiento se produce a los veinticuatro meses desde la contratación, corresponderá reintegrar el 50 por 100 de la citada diferencia.

- En caso de que el incumplimiento se produjera a los treinta y seis meses desde la contratación, corresponderá reintegrar el 33 por 100 de la citada diferencia.

MUY IMPORTANTE:

Lo bueno en este caso de la devolución de cuotas por incumplimiento es que la devolución de las diferencias no procederá exigir recargo e intereses de demora.

Hay lagunas importantes y que en los próximos días veremos o intentaremos averiguar, como por ejemplo, ¿qué sucede si el trabajador decide irse voluntariamente? ¿Se debe sustituir? No sabemos la respuesta.

No obstante es una buena oportunidad para contratar con un coste reducido y con una ventaja respecto a otras bonificaciones que había hasta ahora y que en el caso de que no cumpla se puede devolver la bonificación sin recargo.

Si tienen alguna duda al respecto, como no podría ser de otra forma, nos ponemos a su disposición.El passat dissabte 1 de març de 2014, es va publicar al BOE , el contracte anunciat pel president Rajoy al debat sobre l’estat de la Nació del passat dia 25 de gener de 2014 i anomenat per tots » TARIFA PLANA » de 100 euros .

El primer que cal aclarir , és que no és cert que es pagaran 100 euros . Els 100 euros corresponen a una part de la cotització a la Seguretat Social , la de contingències comunes , que es calcula aplicant el 23,6% sobre la base de cotització .

En els següents exemples es pot observar millor , que estem parlant :

Com es pot veure , l’estalvi és important , però no és de 100 euros . Un cop aclarit que no es tracta d’una tarifa plana de 100 euros , passem a desgranar els requisits i obligacions.

Reducció d’aportació empresarial per contingències comunes en contractació indefinida a:

- 100 € mensuals en contractes a temps complet .

- 75 € mensuals en contractes a temps parcial la jornada sigui equivalent al 75% jornada contracte a temps complet comparable .

- 50 € mensuals en contractes a temps parcial la jornada sigui equivalent almenys en un 50% a jornada contracte a temps complet comparable .

Aquesta bonificació és incompatible amb qualsevol altra bonificació a la Seguretat Social aplicable al citat contracte .

El contracte està pensat per crear un lloc de treball fix i mantenir-lo durant 3 anys . Quan es contracti un treballador en «tarifa plana» haurem de mirar la plantilla que tenim en els 30 dies anteriors a la contractació , tant la fixa com la total . La nova contractació suposarà un increment net de la plantilla fixa i total . És a dir , si en els 30 dies anteriors tenim 25 treballadors fixos i 2 temporals , la nova contractació ens obliga a mantenir durant els 36 mesos següents 26 treballadors fixos i una plantilla total de 28 treballadors .

ELS REQUISITS :

- Efectes 2014.02.25 .

- S’han de formalitzar des del 2014.02.25 al 2014.12.31 . Aplicable la bonificació en un període de 24 mesos , des de la data d’efectes del contracte . Els mesos no es computen de forma natural sinó per dies naturals comptant des de la data de l’alta i baixa en la seguretat social . No obstant les empreses de menys de 10 treballadors al moment de celebrar el contracte bonificat , tenen dret a una bonificació addicional durant 12 mesos i després dels 24 mesos assenyalats d’un 50 % de les aportacions empresarials per contingències comunes corresponent al treballador contractat de forma indefinida al qual se li ha aplicat la » tarifa plana» .

- Estar al corrent de pagament en obligacions tributàries i en Seguretat Social, tant en la data de contractació com durant tot el període . Tal com està redactat ia no ser que el canviïn , amb no pagar un mes en termini, es perd la bonificació.

- No haver extingit contractes de treball per causes objectives o disciplinàries declarades improcedents o per Expedients de regulació d’ocupació en els 6 mesos anteriors a la realització del contracte ia partir del 2014.02.25 .

- Tal com ja he comentat , el contracte ha de suposar un increment tant del nivell d’ocupació indefinida com del nivell d’ocupació total de l’empresa . Per calcular aquest increment , es prendrà com a referència la mitjana diària de treballadors que hagin prestat serveis a l’empresa en els trenta dies anteriors a la celebració del contracte .

Aquest nivell d’ocupació s’ha de mantenir durant un període de 36 mesos , a comptar de la data d’efectes del contracte indefinit amb aplicació de la bonificació , tant el nivell d’ocupació indefinida com el nivell d’ocupació total aconseguit, almenys, amb aquesta contractació .

S’examinarà el manteniment del nivell d’ocupació indefinida i del nivell d’ocupació total cada dotze mesos . Per a això, s’utilitzaran la mitjana de treballadors indefinits i la mitjana de treballadors totals del mes en què sigui procedent examinar el compliment d’aquest requisit .A efectes d’examinar el nivell d’ocupació i el seu manteniment a l’empresa no es tindran en compte les extincions de contracte de treball per causes objectives o per acomiadaments disciplinaris que no hagin estat declarats improcedents .

- No haver estat excloses de l’accés als beneficis derivats de l’aplicació dels programes d’ocupació per la comissió de la infracció greu de l’article 22.2 o les infraccions molt greus dels articles 16 i 23 del text refós de la Llei sobre infraccions i sancions en l’ordre social , aprovat pel Reial decret legislatiu 5 /2000, de 4 d’agost , de conformitat amb el que preveu l’article 46 de la mateixa norma .

- No s’aplica aquesta bonificació / reducció als següents supòsits :

Relacions laborals de caràcter especial previstes en l’article 2 del text refós de la Llei de l’Estatut dels Treballadors .

- Contractacions que afecten el cònjuge , ascendents , descendents i altres parents per consanguinitat o afinitat , fins al segon grau inclusivament , de l’empresari o dels qui tinguin el control empresarial , exerceixin càrrecs de direcció o siguin membres dels òrgans d’administració de les entitats o de les empreses que tenen la forma jurídica de societat , així com les que es produeixin amb aquests últims. ( S’exceptua i per tant es poden bonificar contractacions de fills en règim general de conformitat amb el que estableix l’ Estatut del Treballador Autònom ) , Contractació de treballadors l’activitat determini la seva inclusió en qualsevol dels sistemes especials establerts en el Règim General de la Seguretat social . Contractació d’empleats per part del sector públic .

- Contractació de treballadors que haguessin estat contractats en altres empreses del grup d’empreses del que formin part i els contractes s’haguessin extingit per causes objectives o per acomiadaments disciplinaris que hagin estat uns o altres declarats judicialment com improcedents , o per acomiadaments col · lectius , en els sis mesos anteriors a la celebració dels contractes que donen dret a la reducció . ( No s’aplica si s’han produït abans del 2014.02.25 )

- Contractació de treballadors que en els sis mesos anteriors a la data del contracte hagin prestat serveis en la mateixa empresa o entitat mitjançant un contracte indefinit . ( No s’aplica si s’ha produït abans del 2014.02.25 ) .

INCOMPLIMENT DELS REQUISITS :

L’incompliment dels requisits anteriorment exposats deixarà sense efectes la reducció i s’haurà de procedir a l’ingrés de les diferències amb el recàrrec i els interessos de demora corresponent .

En el cas que l’incompliment sigui a causa del no manteniment de la plantilla s’estarà tres supòsits possibles :

- Si l’incompliment de l’exigència del manteniment del nivell d’ocupació es produeix als dotze mesos des de la contractació , correspon reintegrar el 100 per 100 de la diferència .

- Si aquest incompliment es produeix als vint mesos des de la contractació , correspon reintegrar el 50 per 100 de la diferència .

- En cas que l’incompliment es produís als trenta- sis mesos des de la contractació , correspon reintegrar el 33 per 100 de la diferència .

MOLT IMPORTANT :

El millor, en aquest cas de la devolució de quotes per incompliment, és que la devolució de les diferències no és procedent exigir recàrrec i interessos de demora .

Hi ha llacunes importants i que en els propers dies veurem o intentarem esbrinar , com per exemple, què passa si el treballador decideix anar voluntàriament ? ¿ S’ha de substituir ? No sabem la resposta .

Tanmateix és una bona oportunitat per contractar amb un cost reduït i amb un avantatge respecte a altres bonificacions que hi havia fins ara i que en el cas que no compleixi es pot tornar la bonificació sense recàrrec .

Si tenen algun dubte al respecte, com no podria ser d’altra manera , ens posem a la seva disposició .