Efecto del Factor de Sostenibilidad en la Pensión de Jubilación

- 4 mayo, 2015

- Escrito por: JDA

- Categorias: Laboral, Pensiones

Según datos estadísticos oficiales y de compañías aseguradoras, España lleva años experimentando un aumento en la esperanza de vida. De hecho las tablas de supervivencia utilizadas por las compañías aseguradoras añaden aproximadamente un año de vida más por cada 10 años de diferencia en la cohorte, es decir, que un hombre que actualmente tenga 60 años vivirá un año más, en términos medios, en total con respecto a lo que vivirá el que tenía 60 años hace diez. Además actualmente concurre una circunstancia excepcional, y es que falta muy poco para que accedan a la jubilación las generaciones llamadas del «baby boom» (nacidos a finales de los cincuenta y antes de los noventa) con lo que eso supone de incidencia en el aumento en el número de pensiones públicas durante un periodo dilatado de tiempo (2025-2060). Habrá más pensionistas y vivirán más tiempo. Esta positiva situación se oscurece con otra realidad: una bajísima tasa de natalidad.

Si juntamos los dos efectos aparece una coyuntura un tanto alarmante. El peso de la población mayor de 65 años en la población total ha crecido en las últimas décadas hasta el 17% actual, estando previsto que alcance el 37% en el año 2052. En cifras absolutas, el número de pensiones que se prevé para el año 2052 pasaría de los 9 millones actuales a 15 millones.

Sin entrar en temas económicos asociados a la crisis actual, podemos entender que, si vamos a vivir más años que nuestros abuelos y que nuestros padres, nos jubilemos a una edad superior a la que lo hicieron ellos o que la pensión pública que cobremos sea algo más pequeña. Sepan ustedes que la esperanza de vida de una señora que se jubila actualmente, con 65 años, es de 27 años, y de 22,5 años para un hombre.

Argumentos similares escuchamos continuamente para que contratemos un plan de pensiones.

Por medio de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de la Seguridad Social, se introdujeron en nuestro Sistema de Seguridad Social diversas reformas que afectaron a la pensión de jubilación, en concreto, se modificaron, entre otros aspectos, el régimen jurídico de la pensión de jubilación en lo que respecta a la edad de acceso a la misma, el cálculo de la base reguladora y la escala que determina el número de años cotizados necesarios para alcanzar el cien por cien de la base reguladora, así como el acceso a las modalidades de jubilación anticipada y parcial.

El art. 8 de la citada Ley, introduce en nuestro sistema la figura del factor de sostenibilidad con el objetivo de mantener la proporcionalidad entre las contribuciones al sistema y las prestaciones esperadas del mismo y garantizar su sostenibilidad. Las reformas llevadas a cabo por otros países de la Unión Europea en relación con un factor de sostenibilidad, a efectos de garantizar la viabilidad del correspondiente sistema de Seguridad Social a medio y largo plazo, se han realizado de diferentes maneras, afectando a parámetros como la edad de jubilación, los años cotizados o el importe de la pensión inicial, de modo exclusivo o, en algunos supuestos, combinando algunos de ellos. En nuestro caso, el factor de sostenibilidad interviene en el momento de fijar la pensión de jubilación, los parámetros fundamentales del sistema se revisarán por las diferencias entre la evolución de la esperanza de vida a los 67 años de la población en el año en que se efectúe la revisión y la esperanza de vida a los 67 años en 2017. Dichas revisiones se efectuarán cada 5 años, utilizando a este fin las previsiones realizadas por los organismos oficiales competentes.

En la regulación efectuada mediante la Ley 23/2013, el factor de sostenibilidad ajusta la pensión inicial de jubilación de manera que el importe total que perciba a lo largo de su vida un pensionista que acceda al sistema de pensiones, y que previsiblemente tendrá mayor esperanza de vida, sea equivalente al que perciba el que se jubile en un momento anterior. Para ello se relaciona la esperanza de vida estimada en ambos momentos. Este factor asegura el riesgo asociado al incremento de la longevidad y ajusta la equidad intergeneracional, si bien sólo respecto de las pensiones de jubilación.

De entre las diferentes fórmulas matemáticas para su aplicación, y a los efectos de conseguir una mayor estabilidad frente a posibles fluctuaciones anuales de la esperanza de vida a una determinada edad, se ha optado por utilizar períodos quinquenales para determinar la evolución de dicha esperanza de vida y luego anualizarlos. El primer año para su aplicación será el ejercicio 2019, permitiendo un período suficientemente amplio como para que hasta entonces los potenciales pensionistas de jubilación puedan ser informados de las consecuencias de la puesta en práctica del factor y tomar medidas, en caso de considerarlo necesario.

Mi pretensión es saber, en mi caso, cómo afectará la aplicación de la Ley 23/2013 a mi pensión, en concreto cómo sería mi pensión de jubilación y como será al aplicar el factor de sostenibilidad.

¿Qué es el FACTOR DE SOSTENIBILIDAD?

El factor de sostenibilidad es un instrumento que con carácter automático permite vincular el importe de las pensiones públicas de jubilación a la evolución de la esperanza de vida. Actúa una única vez al establecerse la pensión de jubilación y comparar la esperanza de vida del jubilado de 67 años con la esperanza de vida de otro jubilado, nacido 5 años antes, cuando tenía la misma edad de 67 años. Se pretende ajustar las cuantías que percibirán aquellos que se jubilen en similares condiciones en momentos temporales diferentes.

¿Cómo se calcula?

Necesitamos conocer la esperanza de vida de los pensionistas de 67 años y cada 5 años revisar su valor. Para ello se utilizarán unas tablas de mortalidad que la propia Seguridad Social elabora (las tablas de mortalidad de la población pensionista de jubilación del sistema de la Seguridad Social).

Formalmente:

FSt = FSt-1 × e*67

Siendo:

FS = Factor de sostenibilidad para el año t, con t=2019, 2020,…..

FS2018 = 1.

t = Año de aplicación del factor, que tomará valores desde el año 2019 en adelante.

e*67 = Valor que se calcula cada cinco años y que representa la variación interanual, en un periodo quinquenal, de la esperanza de vida a los 67 años, obtenida ésta según las tablas de mortalidad de la población pensionista de jubilación del sistema de la Seguridad Social, para el período 2019 a 2023 es igual a:

Para el quinquenio siguiente (2024-2018) se comparará la esperanza de vida de un pensionista de 67 años en el 2017 con la de otro pensionista de 67 años en el 2022, y se utilizará la expresión:

Y así sucesivamente. De ser cierto que efectivamente la esperanza de vida aumenta, este valor será inferior a 1.

El factor de sostenibilidad se aplicará con absoluta transparencia, publicándose el seguimiento sistemático de la esperanza de vida. De igual manera, y con ocasión del reconocimiento de su pensión inicial, se informará a los pensionistas sobre el efecto del factor de sostenibilidad en el cálculo de la misma.

¿Esto provocará que las pensiones mínimas aún sean más pequeñas?

No, ni las pensiones mínimas ni las máximas se verán afectadas por el factor de sostenibilidad. Las pensiones se calcularán como se establece en el apartado 1 del art. 163 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio EDL 1994/16443, y a esa base reguladora resultante se le aplicará el factor de sostenibilidad que corresponda en cada momento.

¿Pero de cuánto estamos hablando?

No tenemos esas tablas futuras que se utilizarán para calcular los valores![]() , pero podemos aproximar el valor utilizando las tablas generacionales PERMF2000P de la población española. Dichas tablas nos permiten calcular la esperanza de vida de un hombre que cumple los 67 años a lo largo del 2012, y también la de un hombre que cumpla los 67 años durante el 2017, estos valores son:

, pero podemos aproximar el valor utilizando las tablas generacionales PERMF2000P de la población española. Dichas tablas nos permiten calcular la esperanza de vida de un hombre que cumple los 67 años a lo largo del 2012, y también la de un hombre que cumpla los 67 años durante el 2017, estos valores son:

![]() = 20,09

= 20,09 ![]() = 20,68

= 20,68

Lo que implica que  toma el valor: 0,9943, es decir, para un señor que se jubile en el año 2019, con una base reguladora de 30.000€, y lo que hasta ahora sería una pensión de 30.000€, su pensión será 29828,37 €, la diferencia es de 171,63 euros. Para un hombre que se jubile en el 2020 el FS será:

toma el valor: 0,9943, es decir, para un señor que se jubile en el año 2019, con una base reguladora de 30.000€, y lo que hasta ahora sería una pensión de 30.000€, su pensión será 29828,37 €, la diferencia es de 171,63 euros. Para un hombre que se jubile en el 2020 el FS será:

![]()

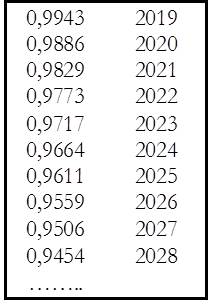

Y así hasta la próxima revisión, esto es, se mantiene una tasa de decremento constante anual del 0,9943 durante el periodo 2019-2023; valor que se revisará con la relación de la esperanza de vida de un individuo que en el 2022 tenga 67 años con respecto a la que tenía en el 2017 el individuo de 67 años.

Siguiendo el proceso de simulación utilizando las tablas indicadas, la evolución anual del FS sería:

Acabamos el cuadro en el 2028, pero el cuadro seguiría. Todos los cálculos se han realizado con las tablas mensualizadas PEMF2000P, de varones, centralizadas a mitad de periodo.

Maria Reyes Pérez Domingo

Doctor en Ciencias Económicas. Miembro de Fidias Actuarios y del Grup de Pensions del Col·legi d’Actuaris de Catalunya.

Artículos relacionados

-

")

Decisiones laborales que pueden generar problemas legales en la empresa

La gestión laboral es una de las áreas más sensibles dentro de cualquier empresa, ya que afecta directamente a la relación con los trabajadores, al cumplimiento normativo y a la estabilidad del negocio. Una gestión adecuada permite organizar mejor los recursos humanos y prevenir conflictos, sanciones o reclamaciones con impacto económico y reputacional. En un

29 mayo, 2026 -

¿Qué es el control de gestión y para qué sirve en una empresa?

En el ámbito empresarial moderno, la eficiencia y la efectividad en la gestión de los recursos son esenciales para el éxito sostenido de cualquier organización. Dentro de esta dinámica, el Control de Gestión y la figura del Controller emergen como elementos clave. El Control de Gestión es un proceso sistemático mediante el cual una organización supervisa y evalúa su desempeño para

29 mayo, 2026 -

")

Cómo conseguir una protección de datos sólida y sostenible

El cumplimiento de la protección de datos de carácter personal en la empresa se ha convertido en un pilar estratégico para cualquier organización que aspire a operar con seguridad jurídica, riesgo mínimo y sostenibilidad a largo plazo. En un entorno cada vez más cambiante y digitalizado, donde el volumen de socialización de la información crece

28 mayo, 2026