Tipos de retención aplicables en 2016

- 5 enero, 2016

- Escrito por: jdainfo

- Categorias: Fiscal

La reforma fiscal aplicable al Impuesto sobre la Renta de las Personas Físicas que se inició en 2015, será plenamente aplicable desde el 1 de enero de 2016. Ello conlleva la entrada en vigor de los nuevos tipos de retención para 2016 que son los siguientes:

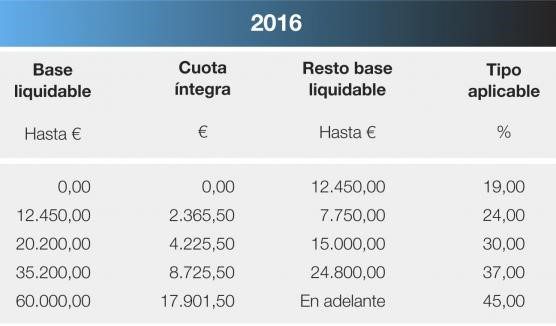

Rendimientos del trabajo: Con carácter general sobre la base de retención de sueldos y salarios se aplicará la siguiente escala:

A tener en cuenta que esta escala puede ser diferente a la escala general del impuesto como consecuencia de las tarifas autonómicas del IRPF aprobadas por algunas comunidades autónomas. Por tanto, las personas que se encuentren en alguno de los últimos tramos soportarán un tipo de retención inferior al que resultará a la hora de presentar la declaración, por lo que la cuota líquida, como ya venía ocurriendo antes de la reforma fiscal, será notablemente mayor que las retenciones practicadas. Esta circunstancia puede regularizarse si el trabajador solicita a su empresa un incremento del tipo de retención.

El tipo de retención sobre atrasos de ejercicios anteriores es del 15%.

Los empleados cuya situación personal o familiar haya sufrido modificaciones, deben comunicar a la empresa tales circunstancias mediante el Modelo 145 con el fin que se tengan en cuenta para el cálculo de retenciones en 2016.

Administradores y miembros del Consejo de Administración: El tipo de retención sobre las retribuciones percibidas será del 35% (37% en 2015), excepto cuando procedan de entidades cuya cifra de negocios sea inferior a 100.000€, en cuyo caso será del 19%.

Cursos y conferencias: El porcentaje de retención sobre estos rendimientos se mantiene en el 15%.

Trabajadores desplazados a territorio español: Las rentas satisfechas a empleados que hayan optado por el régimen de impatriados (Ley Beckham) cuando las retribuciones excedan de 600.000€ quedarán sujetas a retención del 45% (47% en 2015). Esta reducción no se extiende a rentas inferiores cuyo tipo de retención continúa siendo del 24%.

Rendimientos del capital y ganancias patrimoniales sometidas a retención: Con carácter general, los tipos de retención, que estaban fijados en el 19,5%, se reducen al 19%.

La escala de la base del ahorro para 2016 prevé tipos marginales del 19%, 21% y del 23%.

Rendimientos de actividades económicas: Las retenciones a profesionales se mantienen en el 15% (7% en el año de inicio de la actividad y en los 2 años siguientes).

Las actividades agrícolas, ganaderas o forestales conservan el porcentaje del 2% (1% para actividades ganaderas de engorde de porcino y avicultura) y del 1% sobre rendimientos de determinadas actividades en estimación objetiva (módulos), principalmente vinculadas a la construcción, transporte, etc.

Rendimientos del capital inmobiliario: El nuevo tipo se fija en el 19%.

Otros rendimientos: El tipo aplicable sobre premios, rendimientos de la propiedad intelectual, industrial, asistencia técnica, arrendamiento de inmuebles, negocios o minas y de derechos de imagen en régimen especial de imputación será del 19%. Las rentas derivadas de la explotación de derechos de imagen en régimen general continúan sujetas al 24%.

Rendimientos sujetos al IRNR: El tipo general de retención para no residentes sin establecimiento permanente continúa siendo del 24%. No obstante, para residentes en la UE o del espacio económico europeo la retención será del 19% y se aplicará sobre rendimientos del capital y ganancias patrimoniales.

Notar que la transmisión de inmuebles sitos en territorio español por no residentes continúa sujeta a retención del 3%.

Impuesto sobre Sociedades: La reducción al 19% del tipo de retención se aplica también a los sujetos pasivos del Impuesto sobre Sociedades, aunque se mantiene el tipo del 24% para rentas derivadas de la cesión de derechos de imagen.

La reforma fiscal aplicable a l’Impost sobre la Renda de les Persones Físiques que es va iniciar el 2015, serà plenament aplicable des de l’1 de gener de 2016. Això comporta l’entrada en vigor dels nous tipus de retenció per al 2016 que són els següents:

Rendiments del treball: Amb caràcter general sobre la base de retenció de sous i salaris s’aplicarà la següent escala:

A tenir en compte que aquesta escala pot ser diferent a l’escala general de l’impost com a conseqüència de les tarifes autonòmiques de l’IRPF aprovades per algunes comunitats autònomes. Per tant, les persones que es trobin en algun dels últims trams suportaran un tipus de retenció inferior al que resultarà a l’hora de presentar la declaració, de manera que la quota líquida, com ja venia ocorrent abans de la reforma fiscal, serà notablement més gran que les retencions practicades. Aquesta circumstància pot regularitzar si el treballador sol·licita a la seva empresa un increment del tipus de retenció.

El tipus de retenció sobre endarreriments d’exercicis anteriors és del 15%.

Els empleats la situació personal o familiar hagi sofert modificacions, han de comunicar a l’empresa aquestes circumstàncies mitjançant el Model 145 per tal que es tinguin en compte per al càlcul de retencions a 2016.

Administradors i membres del Consell d’Administració: El tipus de retenció sobre les retribucions percebudes serà del 35% (37% el 2015), excepte quan procedeixin d’entitats la xifra de negocis sigui inferior a 100.000 €, en aquest cas serà del 19%.

Cursos i conferències: El percentatge de retenció sobre aquests rendiments es manté en el 15%.

Treballadors desplaçats a territori espanyol: Les rendes satisfetes a empleats que hagin optat pel règim d’impatriats (Llei Beckham) quan les retribucions excedeixin de 600.000 € quedaran subjectes a retenció del 45% (47% el 2015). Aquesta reducció no s’estén a rendes inferiors el tipus de retenció continua sent del 24%.

Rendiments del capital i guanys patrimonials sotmesos a retenció: Amb caràcter general, els tipus de retenció, que estaven fixats en el 19,5%, es redueixen al 19%.

L’escala de la base de l’estalvi per a 2016 preveu tipus marginals del 19%, 21% i el 23%.

Rendiments d’activitats econòmiques: Les retencions a professionals es mantenen en el 15% (7% en l’any d’inici de l’activitat i en els 2 anys següents).

Les activitats agrícoles, ramaderes o forestals conserven el percentatge del 2% (1% per a activitats ramaderes d’engreix de porcí i avicultura) i de l’1% sobre rendiments de determinades activitats en estimació objectiva (mòduls), principalment vinculades a la construcció, transport, etc.

Rendiments del capital immobiliari: El nou tipus es fixa en el 19%.

Altres rendiments: El tipus aplicable sobre premis, rendiments de la propietat intel·lectual, industrial, assistència tècnica, arrendament d’immobles, negocis o mines i de drets d’imatge en règim especial d’imputació serà del 19%. Les rendes derivades de l’explotació de drets d’imatge en règim general continuen subjectes al 24%.

Rendiments subjectes a l’IRNR: El tipus general de retenció per a no residents sense establiment permanent continua sent del 24%. No obstant això, per a residents a la UE o de l’espai econòmic europeu la retenció serà del 19% i s’aplicarà sobre rendiments del capital i guanys patrimonials.

Notar que la transmissió d’immobles situats en territori espanyol per no residents continua subjecta a retenció del 3%.

Impost sobre Societats: La reducció al 19% del tipus de retenció s’aplica també als subjectes passius de l’impost sobre societats, tot i que es manté el tipus del 24% per a rendes derivades de la cessió de drets d’imatge.

Artículos relacionados

-

Retribución flexible: impacto fiscal para empresa y trabajador

La retribución flexible se ha consolidado como una herramienta estratégica dentro de la política salarial de muchas empresas. En un contexto donde la optimización fiscal y la atracción de talento son factores clave, este sistema permite mejorar el poder adquisitivo del trabajador sin incrementar el coste salarial bruto para la empresa. Para PYMEs, empresas familiares y grandes corporaciones, la

30 marzo, 2026 -

Visado Nómada Digital en España: guía completa para profesionales internacionales

Guía completa sobre el visado nómada digital en España: conoce los requisitos, beneficios fiscales y pasos para solicitarlo con el asesoramiento legal y fiscal de Grupo JDA.

20 noviembre, 2025 -

Cierre Contable y Fiscal 2025: Guía para empresas

El cierre contable y fiscal permite a las empresas cumplir con sus obligaciones legales, garantizar la fiabilidad financiera y planificar estratégicamente el nuevo ejercicio. Un proceso clave para asegurar transparencia, control y crecimiento empresarial.

30 octubre, 2025