Nueva tabla de amortización

- 3 marzo, 2015

- Escrito por: jdainfo

- Categorias: Fiscal

La actual Ley del Impuesto sobre Sociedades ha introducido una nueva tabla de amortización para los elementos del inmovilizado material, que simplifica la tabla vigente hasta 2014 pues supone pasar de una clasificación de aproximadamente 600 elementos amortizables a los 30 actuales.

Esta tabla puede ser distinta a la amortización contable que pudiere decidir la empresa, pero para que sea gasto fiscalmente deducible, los porcentajes aplicables no pueden superar los coeficientes máximos que figuran en la tabla. El plazo máximo de amortización, que debe respetarse, da pie al coeficiente mínimo en la tabla. Debe recordarse, además, que para que una amortización sea fiscalmente deducible debe en general, estar contabilizada.

Aplicación de la nueva tabla

Se efectuará según los siguientes parámetros:

- i. Para los elementos con coeficiente de amortización que ahora pasa a ser distinto al que se venía aplicando, se aplicará el nuevo coeficiente de amortización durante la vida útil del elemento sobre el valor neto fiscal existente al inicio del periodo impositivo iniciado en 2015, tanto en el periodo impositivo iniciado a partir de uno de enero de 2015 como en los siguientes. Obviamente, en aquellos coeficientes que son iguales a la nueva tabla, nada cambia.

- ii. Cuando una entidad utilizara un método distinto del sistema lineal y por la nueva tabla corresponda un plazo distinto de amortización, podrá optar por aplicar el método lineal en el plazo que le quede de vida útil, según la nueva tabla, a partir del primer periodo que se inicie a partir de uno de enero de 2015.

- iii. Se dispone que el tratamiento de estos cambios en los coeficientes de amortización, se contabilizarán como un cambio en la estimación contable, de modo que el cambio en los coeficientes surte efectos a partir de uno de enero de 2015. Así, los ajustes en las dotaciones contables a la amortización que pudieran corresponder por este cambio impactarán en la cuenta de Pérdidas y Ganancias de los ejercicios iniciados a partir de uno de enero de 2015, sin que se modifiquen las dotaciones anteriores.

En la práctica, ello supone que en aquellos elementos del activo en los que se modifique el coeficiente de amortización, el importe de la dotación anual por amortización del elemento del activo en cuestión, se verá modificado.

Asimismo deberá incorporarse la correspondiente información del cambio de criterio en la memoria de las cuentas anuales.

iv. Se mantiene la configuración actual de los sistemas de porcentaje constante, números dígitos, así como los planes especiales de amortización o la justificación del deterioro.

v. Para aquellas adquisiciones de activos nuevos realizadas entre uno de enero de 2003 y el 31 de diciembre de 2004, se establece que se aplicarán los coeficientes de amortización lineal máximos previstos en la nueva tabla multiplicados por 1,1.

Otros aspectos de la reforma

La reforma también supone:

i. La eliminación de los beneficios previstos sólo para las PYMEs, en cuanto a la amortización acelerada de elementos patrimoniales objeto de reinversión y la libertad de amortización para bienes de escaso valor (valor unitario inferior a 601,01 euros para inmovilizado material nuevo).

ii. Se generaliza la libertad de amortización para bienes de escaso valor para todas las sociedades, siempre que se trate de elementos de inmovilizado material nuevos, con valor unitario igual o inferior a 300 euros y con el límite global de 25.000 euros por la suma de todos estos elementos, en el mismo ejercicio.

iii. Se mantiene únicamente para las entidades consideradas como PYMEs, la amortización acelerada y la libertad de amortización con incremento de plantilla.

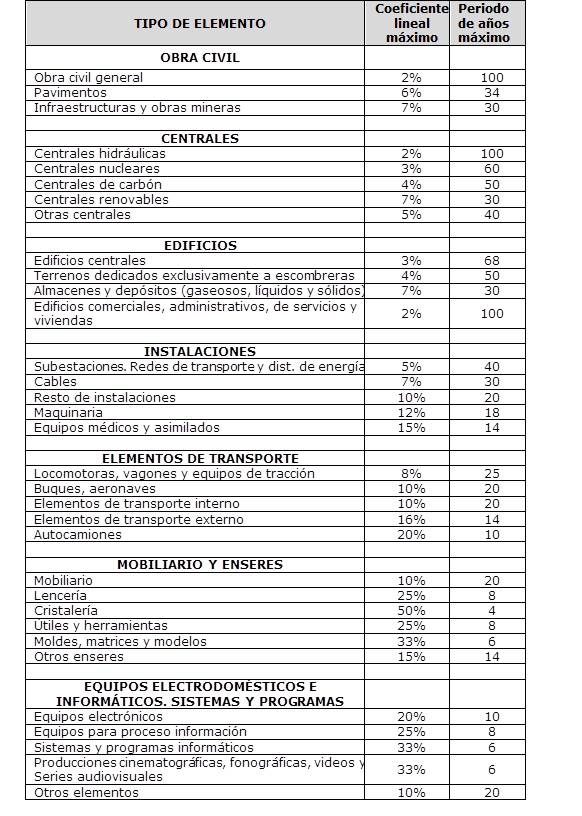

Tabla de amortización

Detallamos la tabla de amortización aplicable para los ejercicios iniciados a partir de uno de enero de 2015.

L’actual Llei de l’Impost sobre Societats ha introduït una nova taula d’amortització per als elements de l’immobilitzat material, que simplifica la taula vigent fins a 2014 ja que suposa passar d’una classificació d’aproximadament 600 elements amortitzables als 30 actuals.

Aquesta taula pot ser diferent de l’amortització comptable que pugui decidir l’empresa, però perquè sigui despesa fiscalment deduïble, els percentatges aplicables no poden superar els coeficients màxims que figuren a la taula. El termini màxim d’amortització, que s’ha de respectar, dóna peu al coeficient mínim a la taula. Cal recordar, a més, que perquè una amortització sigui fiscalment deduïble deu en general, estar comptabilitzada.

Aplicació de la nova taula

S’efectuarà segons els següents paràmetres:

i. Per als elements amb coeficient d’amortització que ara passa a ser diferent del que es venia aplicant, s’aplicarà el nou coeficient d’amortització durant la vida útil de l’element sobre el valor net fiscal existent a l’inici del període impositiu iniciat el 2015, tant en el període impositiu iniciat a partir d’un de gener de 2015 com en els següents. Òbviament, en aquells coeficients que són iguals a la nova taula, res no canvia.

ii. Quan una entitat utilitzés un mètode diferent del sistema lineal i per la nova taula correspon un termini diferent d’amortització, podrà optar per aplicar el mètode lineal en el termini que li quedi de vida útil, segons la nova taula, a partir del primer període que s’iniciï a partir de 1 gener 2015.

iii. Es disposa que el tractament d’aquests canvis en els coeficients d’amortització, es comptabilitzaran com un canvi en l’estimació comptable, de manera que el canvi en els coeficients produeix efectes a partir d’un de gener de 2015. Així, els ajustos en les dotacions comptables a l’amortització que poguessin correspondre per aquest canvi impactaran en el compte de Pèrdues i Guanys dels exercicis iniciats a partir d’un de gener de 2015, sense que es modifiquin les dotacions anteriors.

A la pràctica, això suposa que en aquells elements de l’actiu en què es modifiqui el coeficient d’amortització, l’import de la dotació anual per amortització de l’element de l’actiu en qüestió, es veurà modificat.

Així mateix haurà d’incorporar la corresponent informació del canvi de criteri en la memòria dels comptes anuals.

iv. Es manté la configuració actual dels sistemes de percentatge constant, nombres dígits, així com els plans especials d’amortització o la justificació del deteriorament.

v. Per a aquelles adquisicions d’actius nous realitzades entre un dels gener de 2003 i el 31 de desembre de 2004, s’estableix que s’aplicaran els coeficients d’amortització lineal màxims previstos en la nova taula multiplicats per 1,1.

Altres aspectes de la reforma

La reforma també suposa:

i. L’eliminació dels beneficis previstos només per a les PIMEs, pel que fa a l’amortització accelerada d’elements patrimonials objecte de reinversió i la llibertat d’amortització per a béns d’escàs valor (valor unitari inferior a 601,01 euros per a immobilitzat material nou).

ii. Es generalitza la llibertat d’amortització per a béns d’escàs valor per a totes les societats, sempre que es tracti d’elements d’immobilitzat material nous, amb valor unitari igual o inferior a 300 euros i amb el límit global de 25.000 euros per la suma de tots aquests elements, en el mateix exercici.

iii. Es manté únicament per a les entitats considerades com pimes, l’amortització accelerada i la llibertat d’amortització amb increment de plantilla.

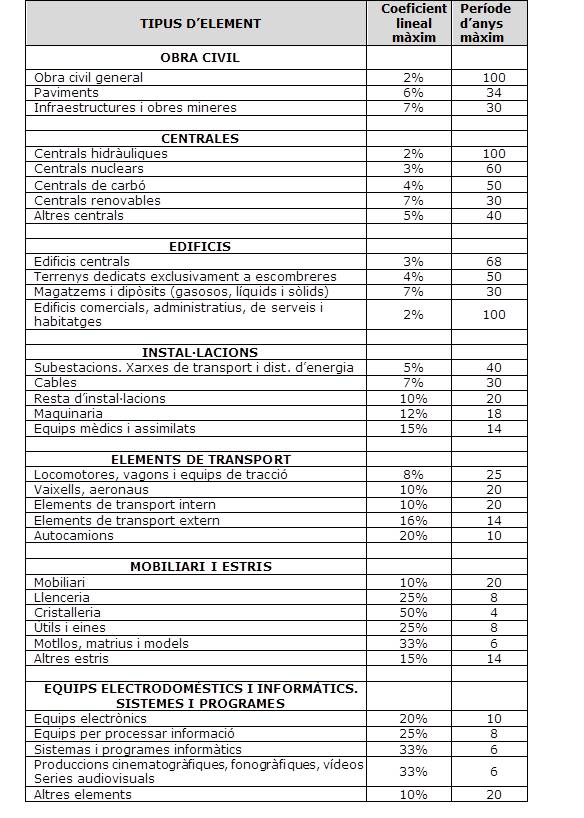

Taula d’amortització

Detallem la taula d’amortització aplicable per als exercicis iniciats a partir de 1 gener 2015.

Artículos relacionados

-

Retribución flexible: impacto fiscal para empresa y trabajador

La retribución flexible se ha consolidado como una herramienta estratégica dentro de la política salarial de muchas empresas. En un contexto donde la optimización fiscal y la atracción de talento son factores clave, este sistema permite mejorar el poder adquisitivo del trabajador sin incrementar el coste salarial bruto para la empresa. Para PYMEs, empresas familiares y grandes corporaciones, la

30 marzo, 2026 -

Visado Nómada Digital en España: guía completa para profesionales internacionales

Guía completa sobre el visado nómada digital en España: conoce los requisitos, beneficios fiscales y pasos para solicitarlo con el asesoramiento legal y fiscal de Grupo JDA.

20 noviembre, 2025 -

Cierre Contable y Fiscal 2025: Guía para empresas

El cierre contable y fiscal permite a las empresas cumplir con sus obligaciones legales, garantizar la fiabilidad financiera y planificar estratégicamente el nuevo ejercicio. Un proceso clave para asegurar transparencia, control y crecimiento empresarial.

30 octubre, 2025