Cuidado con las dietas

- 7 abril, 2016

- Escrito por: jdainfo

- Categorias: Fiscal

La Ley del impuesto sobre la Renta de las Personas Físicas, establece que, hasta ciertos límites y requisitos, las cantidades que perciba un trabajador en concepto de dietas por desplazamiento, manutención y estancia están exentas del impuesto.

Los requisitos consisten en que los desplazamientos deben ser fuera del lugar de trabajo. Es decir, desde su puesto de trabajo hasta la casa del cliente, otro centro, etc… y los de manutención y estancia deben ser en municipio distinto al del lugar de trabajo.

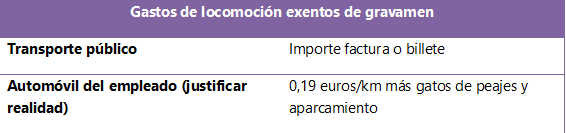

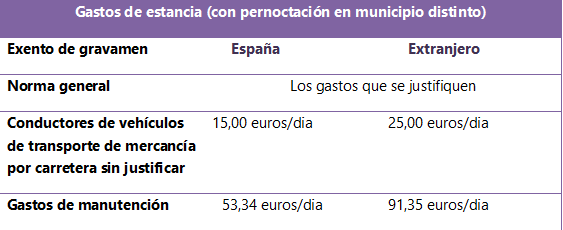

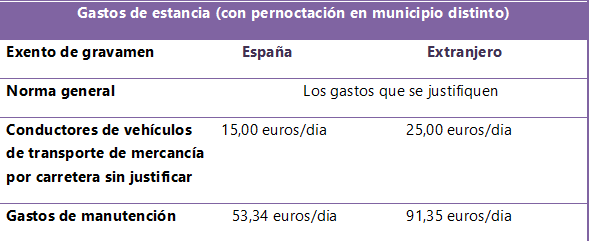

Los límites son los siguientes,

Los gastos de desplazamiento precisan ser justificados. No basta con listado interno o relación de gastos, sino que debe de acreditarse la realidad del desplazamiento, que se ha producido por motivos laborales, que se ha producido en horario laboral. Los tickets de peaje o aparcamiento son elementos de justificación, por tanto, son un importante elemento en ese sentido, ya que si la administración los considera una retribución más, la empresa habría de haber practicado retención.

Otro elemento a tener en cuenta es que sólo son deducibles los importes satisfechos a empleados de la sociedad, no siéndolo los que se abonen a socios y administradores de la sociedad, aunque trabajen para la empresa.

Puede parecer absurdo y contrario a la ley, pero así lo expresa la consulta vinculante núm. V2683-15 de 17 de setiembre de 2015 de la Dirección General de Tributos en la que textualmente se dice que “el régimen previsto en el artículo 9 del Reglamento únicamente es de aplicación a los contribuyentes que perciben rendimientos del trabajo como consecuencia de una relación laboral (estatutaria en el caso de los funcionarios públicos) en la que se dan las notas de dependencia y alteridad. Por lo tanto, en la medida en que no se dan las circunstancias anteriores, no resultará de aplicación el mencionado precepto y las cantidades que se satisfagan al socio por este concepto deberán calificarse como rendimiento de actividades económicas no encontrándose, por tanto, exoneradas de gravamen.”

Por tanto en aquellos casos en que no exista relación laboral, deberá andarse con cuidado con el reintegro de los gastos de manutención y estancia. En esos casos, deberá ser la empresa quien ponga a disposición los elementos necesarios para el desplazamiento o la manutención y estancia y no rescabalar el importe al socio.

En los casos en los que el socio factura a la sociedad por sus emolumentos, es decir, en los casos de socios profesionales, deberá incluir en la factura dichos importes y tratarlos como un ingreso más de su actividad profesional.

Artículos relacionados

-

Retribución flexible: impacto fiscal para empresa y trabajador

La retribución flexible se ha consolidado como una herramienta estratégica dentro de la política salarial de muchas empresas. En un contexto donde la optimización fiscal y la atracción de talento son factores clave, este sistema permite mejorar el poder adquisitivo del trabajador sin incrementar el coste salarial bruto para la empresa. Para PYMEs, empresas familiares y grandes corporaciones, la

30 marzo, 2026 -

Visado Nómada Digital en España: guía completa para profesionales internacionales

Guía completa sobre el visado nómada digital en España: conoce los requisitos, beneficios fiscales y pasos para solicitarlo con el asesoramiento legal y fiscal de Grupo JDA.

20 noviembre, 2025 -

Cierre Contable y Fiscal 2025: Guía para empresas

El cierre contable y fiscal permite a las empresas cumplir con sus obligaciones legales, garantizar la fiabilidad financiera y planificar estratégicamente el nuevo ejercicio. Un proceso clave para asegurar transparencia, control y crecimiento empresarial.

30 octubre, 2025