¿Por qué los planes de pensiones deben precisar de un mejor trato?

- 8 mayo, 2017

- Escrito por: Joan Diaz Jose

- Categorias: Laboral, Pensiones

A fecha actual, los planes y fondos de pensiones, aun a pesar de constituir un elemento de ahorro para el futuro y, por tanto, el mantenimiento del poder adquisitivo de las personas que ya no pueden trabajar, tienen un mal trato en nuestra legislación.

Desde la perspectiva de los impuestos, vimos cómo es gasto deducible en el impuesto sobre sociedades para el pagador y está exento del impuesto sobre la Renta de las personas físicas, hasta el límite de 8.000 euros anuales, en los casos generales. Este límite, debería ser mayor. De hecho, ya lo fue (12.000 euros), pero por necesidades de recaudación ha sido disminuido recientemente. Pero, por otra parte, tiene el peor trato posible desde la perspectiva de las cotizaciones de la seguridad social, pues cotiza como si se tratara de sueldo normal. Lo mismo sucede con los seguros médicos. Por cada 100 euros que la empresa aporte al plan de pensiones, deberá cotizar 28 euros y el empleado 6 más.

- Los planes de pensiones y seguros de salud privados se han integrado en la base de cotización.

- Por los planes de pensiones la empresa pagará un 28 % extra y el trabajador el 6 %.

- Los seguros de salud supondrán un coste extra de un 28% para la empresa y un 6% para el empleado.

Con esta medida encaminada a aumentar la recaudación de la Seguridad Social se desincentiva el ahorro para la jubilación, aunque todo dependerá de los incentivos que el Gobierno prepara para mejorar los planes de pensiones privados. Los seguros médicos satisfechos por la empresa y los planes de pensiones compartidos no deberían soportar la cotización de la seguridad social, pues se está duplicando el esfuerzo de los ciudad años que ahorran. Ahorran para complementar el sistema público de pensiones y ahorran desatascando el sistema público de salud que, si de pronto recibiera los más de 3.000.000 de asegurados que hay en España en los centros de salud, colapsaría, al margen de obligaría a recortes en sanidad muy importante.

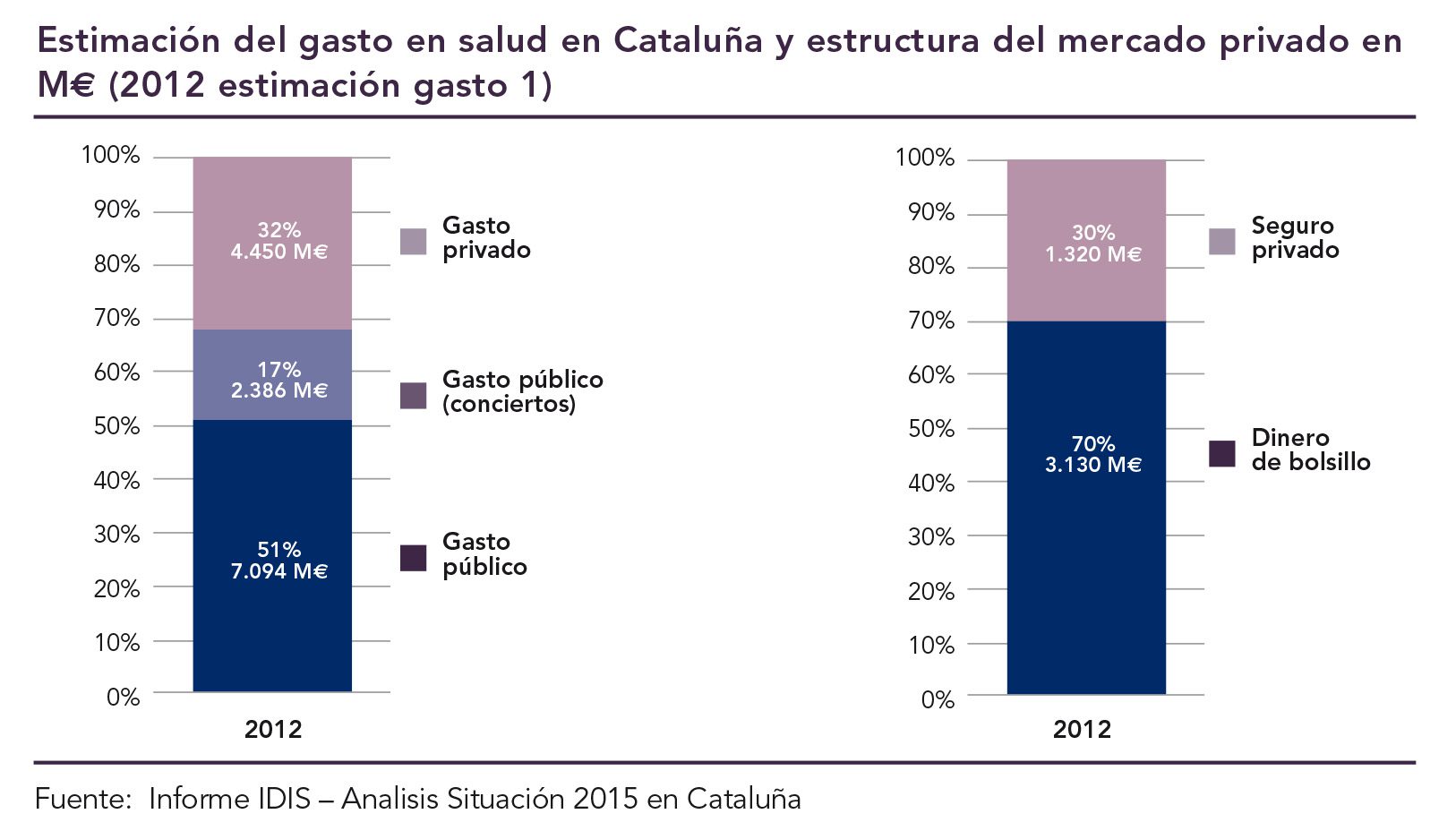

En realidad, y, según datos de Cataluña, de 13.930 millones de euros que, en 2012 fueron destinados al sector sanitario, sólo 7.904 millones de euros, es decir, un 51% del gasto total, fue gasto público. El 49% del gasto sanitario en Cataluña fue gasto privado, del cual un 30% fue financiado por las aseguradoras privadas y el 70% por el propio usuario.

Someter a cotización social la retribución en especie de, por ejemplo, seguros médicos, a priori, puede parecer una barbaridad, porque al contribuyente que además es usuario de los seguros privados, se le imputa un doble coste. En definitiva, se encarece su cobertura, obviando que mientras utiliza la cobertura privada, ahorra en la cobertura pública. El argumento que se utiliza es que de esta forma el trabajador está cotizando por su verdadero salario, puede parecer adecuado, si tuviera la garantía de que su pensión pública va a estar garantizada y su poder adquisitivo mantenido.

En cuanto a someter a cotización los importes destinados a constituir un fondo que permita financiar la etapa de jubilación, también parece un contrasentido, pues un 34% de las cantidades destinadas a complementarlo (la cotización de dichas aportaciones) nunca van a constituir el fondo, sino que complementarán los ingresos del sistema.

Hasta 8.000 euros las cantidades invertidas son gravadas con un 34% de cotización social aproximadamente, y a partir de esa cantidad, además con el marginal del Impuesto sobre la Renta de las Persona Físicas, lo que podría a llegar a mucho más del 50% de cotizaciones totales. Desde la perspectiva del empleado, no tiene ningún sentido desviar un salario futuro, de dudable certidumbre de percepción, con el pago actual del 34% de cotización o más de la cantidad. Desde la perspectiva del empleador, la situación descrita no crea ningún tipo de motivación a los empleados, tal vez todo lo contrario y, por tanto, no tiene ningún incentivo empresarial para su aplicación. Ante el reto que se plantea, los poderes públicos deberían ser menos voraces con el ahorro de los contribuyentes y efectuar una reforma de los planes y fondos de pensiones integral que fomente, prime y respete los importes invertidos por los contribuyentes en su futuro.

Para más información sobre este tema consulte nuestro Paper “Pensiones: Sostenibilidad en entredicho. Pensiones compartidas como propuesta de empleo”.

Joan Díaz

Dir. General de JDA SFAI.

Artículos relacionados

-

")

Decisiones laborales que pueden generar problemas legales en la empresa

La gestión laboral es una de las áreas más sensibles dentro de cualquier empresa, ya que afecta directamente a la relación con los trabajadores, al cumplimiento normativo y a la estabilidad del negocio. Una gestión adecuada permite organizar mejor los recursos humanos y prevenir conflictos, sanciones o reclamaciones con impacto económico y reputacional. En un

29 mayo, 2026 -

¿Qué es el control de gestión y para qué sirve en una empresa?

En el ámbito empresarial moderno, la eficiencia y la efectividad en la gestión de los recursos son esenciales para el éxito sostenido de cualquier organización. Dentro de esta dinámica, el Control de Gestión y la figura del Controller emergen como elementos clave. El Control de Gestión es un proceso sistemático mediante el cual una organización supervisa y evalúa su desempeño para

29 mayo, 2026 -

")

Cómo conseguir una protección de datos sólida y sostenible

El cumplimiento de la protección de datos de carácter personal en la empresa se ha convertido en un pilar estratégico para cualquier organización que aspire a operar con seguridad jurídica, riesgo mínimo y sostenibilidad a largo plazo. En un entorno cada vez más cambiante y digitalizado, donde el volumen de socialización de la información crece

28 mayo, 2026