El mes idóneo para jubilarse o la importancia del Factor I25

- 1 abril, 2015

- Escrito por: Maria Reyes Perez Domingo y Ferran Arroyo Vendrell

- Categorias: Laboral, Pensiones

Introducción

Estábamos esperando que el Ministerio de Empleo y Seguridad Social nos informase, tal y como se indicaba en la Disposición Adicional (D.A.) vigésimo sexta de la Ley 27/2011, sobre cómo sería la pensión de la Seguridad Social. A tenor de dicha D.A. todo trabajador mayor de 50 años con derecho a pensión pública iba a recibir una carta, antes de finalizar el año 2014, en la que se incorporaba un informe individualizado con una simulación de la pensión pública que le correspondería en el momento de jubilarse. A la vista de dicha información, el trabajador podría diseñar un esquema de ahorro/jubilación. Sin embargo, no sabemos cuándo se iniciará este proceso.

La pensión de la Seguridad Social depende de varios factores:

1) De los años cotizados

2) De la Base Reguladora, es decir, de las bases de cotización, y, por tanto, de la evolución salarial del trabajador, y de las políticas económicas con respecto a las bases de cotización máximas y mínimas[1].

3) De la evolución del I.P.C.

Sí, efectivamente, la cuantía de la pensión de la Seguridad Social depende del IPC. El valor del IPC se tiene en cuenta en las revisiones salariales, pero, además, para establecer la Base Reguladora de la pensión. El IPC es utilizado para actualizar las bases de cotización, veamos:

Siendo:

– Ii el IPC del mes i,

– Bi la base de cotización del mes i.

– La fórmula pretende traer, a la fecha de jubilación, todas las bases de cotización pasadas y que hagan media con las correspondientes a los dos años previos a la jubilación. Por lo tanto, esta fórmula tiene dos partes: una primera en que las bases no sufren ninguna actualización y contempla un periodo de dos años, y una segunda con el resto de bases hasta cubrir los 25 años cotizados. La segunda parte se aproxima al 90% del total de la Base Reguladora, de ahí que demos tanta importancia al factor I25

La pregunta que debemos formular es ¿cómo funciona ese mes 25, o sea, el I25?

Cuanto más grande sea el valor que tomó en ese mes el IPC, más alta será la base reguladora y, por tanto, más alta será la pensión de jubilación (de no existir límites). A continuación, es razonable preguntarse lo siguiente:

¿Esto quiere decir que la pensión de jubilación depende del mes en que me jubile? Sí, quiere decir exactamente eso.

¿Podemos predecir el IPC (I25) que se utilizará en el cálculo de mi pensión?

No es necesario predecirlo, pues cuando llegue el momento conocerás cuál ha sido su valor ya que habrán pasado, al menos, 24 meses.

Si resulta que siempre has cotizado por las bases máximas, éste artículo seguramente no te aportará nada (sólo un 11,5% de los cotizantes lo hacen con bases máximas).

En este artículo se analiza el IPC mensual (Ii) de los últimos años para comprobar los comportamientos estacionales que aparecen año tras año. Se ha trabajado con el período 2002-2013.

Metodología

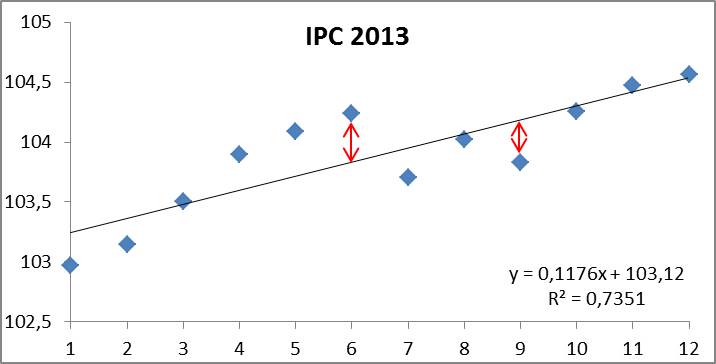

Observados la serie de valores mensuales del IPC (los It) de los últimos años se aprecia un ”patrón” de comportamiento que se repite año tras año, y que a modo de ejemplo recogemos en el gráfico siguiente para el ejercicio 2013.

Los valores Ii muestran una tendencia creciente a lo largo del año, no queremos decir con ello que crezcan continuamente, digamos que se mueven en torno a una recta, y esta recta es creciente dentro de cada año. Es decir, muestran una tendencia creciente.

Hemos modelizado para cada uno de los años observado esta recta-tendencia y luego hemos comparado las diferencias que aparecían entre los valores Ii y la recta (lo que algunos economistas llaman errores de estimación), apareciendo errores positivos, valores que están por encima de la recta, y errores negativos, los valores que están por debajo.

Los puntos son los valores mensuales observados, o sea, los Ii a lo largo del año 2013, uno por cada mes, y muestran una tendencia creciente (ver la recta). Por este motivo, y para cada uno de los años observados (2002/2013) se ha ajustado una recta de tendencia, mediante el método de los MCO[2], y se han analizado las diferencias entre los puntos observados y la recta (flecha roja). Las diferencias verticales se denominan errores y se definen del siguiente modo:

![]()

Siendo:

– e_i, el valor del error

– I_i, el valor del IPC real del mes i (los puntitos)

– I _i, el valor que toma el IPC mensual según la recta de tendencia.

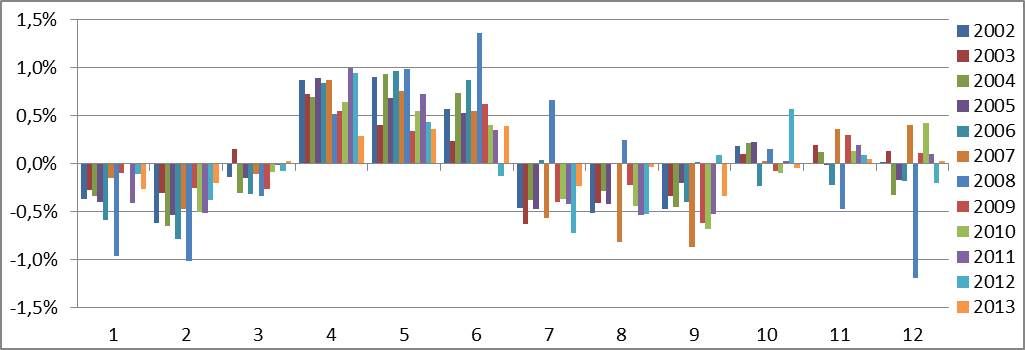

Si hacemos lo mismo para cada uno de los años, y nos centramos en la serie (ei), de errores mensuales, año tras año, se obtiene el gráfico que se recoge seguidamente.

En el eje de abscisas (eje horizontal) encontramos los meses del año. Todos los meses de enero están agrupados en el número 1 (la primera ola), los meses de febrero en el 2, y así hasta diciembre con un 12. En el eje de ordenadas encontramos los errores (ei) de ajuste citados anteriormente expresados en términos porcentuales. Los datos referentes al año 2013, por ejemplo, son los de color azul turquesa, y rojos los referentes al 2010. Vemos que en los meses de enero siempre se está por debajo de esa recta de tendencia, y lo mismo ocurre en febrero y marzo, y vuelve a ocurrir lo mismo en los meses de julio, agosto y septiembre (números 7, 8 y 9). En los meses de enero a marzo y de julio a septiembre los errores son negativos y están por debajo de la recta de tendencia. No ocurre así con los meses de abril a junio.

¿Qué quiere decir esto?

Quiere decir que aconsejamos evitar meses en que el I25 que utilicen para el cálculo de la base reguladora esté en un tramo de ola negativo. Algo así como no te jubiles en abril que su I25 (con el desfase de 2 meses) sería un mes de febrero, y siempre está por debajo. En cambio, si te jubilas en junio, tu I25 está por encima y la base reguladora será más alta, y también tu pensión de jubilación que cobrarás TODA tu vida.

¿Es importante la diferencia?

Os convenceremos con un ejemplo:

Supongamos un autónomo de 66 años que pensaba jubilarse el próximo abril. Para conocer su I25 acudimos a febrero del 2013 (26 meses anteriores a la fecha de jubilación), resultando un I25 de 103,144.

Si observamos la fórmula que hemos recogido anteriormente y que permite calcular la Base reguladora, tenemos una primera parte que afecta cerca de un 11% al total de la base reguladora y el resto (casi un 90%) que es enteramente proporcional al valor de I25.

¿Qué ocurriría si decide retrasar su jubilación 1 o 2 meses?

De jubilarse en mayo, el I25 pasaría a ser de 103,507, lo cual afectaría a su base reguladora, aumentándola en un 0,3% (valor que está por encima de la tasa anual a la que se revisan las pensiones actualmente); y si lo hace en junio, el I25 sería de 103,894, aumentando su base reguladora en un 0,65%. Es decir, su pensión, de por vida, al retrasar la jubilación dos meses aumentaría un 0,65%.

¿Qué conclusiones podemos sacar?

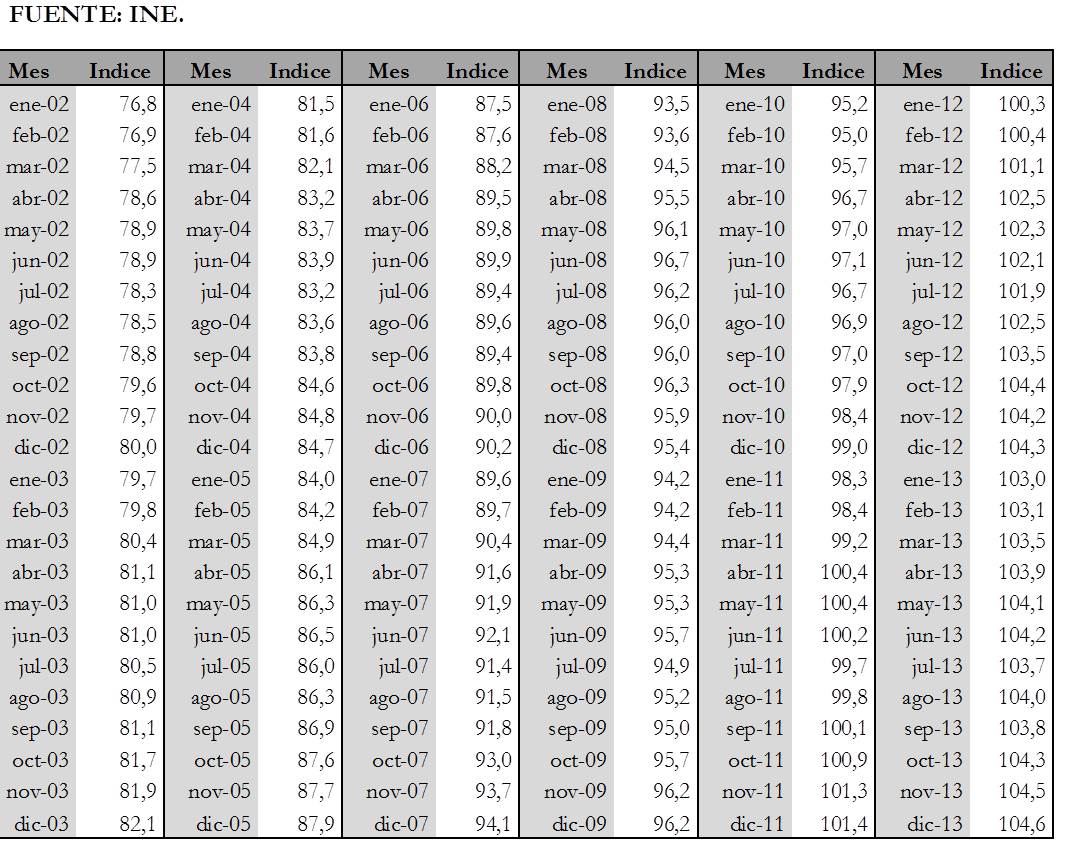

Si podemos elegir el mes de jubilación, deberemos acudir a los IPC mensuales observados referentes a dos años anteriores al año de jubilación, y mirar su evolución. Un valor de IPC alto, por ejemplo, en mayo, implica que junio es un muy buen mes para jubilarnos. Es de esperar que las pensiones causadas no vuelvan a crecer con el IPC, como lo venían haciendo hasta hace muy poco, más bien en valores cercanos a los índices que se utilizan actualmente del 0,25%-0,5%; con ello queremos decir que si sabemos elegir el mes podemos fácilmente tener una pensión, de entrada, de cuantía equivalente a la que tendría 1 o 2 años más tarde, después de haber sufrido las revisiones pertinentes. Algo así como si me comparo con otro que se jubila en abril, la pensión que él cobrará dentro de 2 años es la que yo ya estoy cobrando ahora. Seguidamente recogemos los IPC mensuales (Ii) utilizados en este análisis.

Artículo escrito por María Reyes Pérez Domingo y Ferrán Arroyo Vendrell. Fidias Actuarios.

[1] Para el 88,5% de la población, según datos del I.N.E. las bases de cotización coinciden con su salario

[2] Mínimos Cuadrados Ordinarios

Introducció

Estàvem esperant que el Ministeri d’Ocupació i Seguretat Social ens informés, tal com s’indicava en la disposició addicional (DA) vintè sisena de la Llei 27/2011, sobre com seria la pensió de la Seguretat Social. Segons aquesta D.A. tot treballador major de 50 anys amb dret a pensió pública rebria una carta, abans de finalitzar l’any 2014, en què s’incorporava un informe individualitzat amb una simulació de la pensió pública que li correspondria en el moment de jubilar-se. A la vista d’aquesta informació, el treballador podria dissenyar un esquema d’estalvi / jubilació. No obstant això, no sabem quan s’iniciarà aquest procés.

La pensió de la Seguretat Social depèn de diversos factors:

- Dels anys cotitzats

- De la base reguladora, és a dir, de les bases de cotització, i, per tant, de l’evolució salarial del treballador, i de les polítiques econòmiques pel que fa a les bases de cotització màximes i mínimes[1].

- De l’evolució del I.P.C.

Sí, efectivament, la quantia de la pensió de la Seguretat Social depèn de l’IPC. El valor de l’IPC es té en compte en les revisions salarials, però, a més, per establir la base reguladora de la pensió. L’IPC és utilitzat per actualitzar les bases de cotització, vegem:

Sent:

- Ii l’IPC del mes i,

- Bi la base de cotització del mes i.

- La fórmula pretén portar, a la data de jubilació, totes les bases de cotització passades i que facin mitja amb les corresponents als dos anys previs a la jubilació. Per tant, aquesta fórmula té dues parts: una primera en què les bases no pateixen cap actualització i preveu un període de dos anys, i una segona amb la resta de bases fins a cobrir els 25 anys cotitzats. La segona part s’aproxima al 90% del total de la base reguladora, per aquest motiu donem tanta importància al factor I25.

La pregunta que hem de formular és com funciona aquest mes 25, és a dir, el I25?

Com més gran sigui el valor que va prendre en aquest mes l’IPC, més alta serà la base reguladora i, per tant, més alta serà la pensió de jubilació (que no hi hagi límits). A continuació, és raonable preguntar-se:

Això vol dir que la pensió de jubilació depèn del mes en què em jubili? Sí, vol dir exactament això.

Podem predir l’IPC (I25) que s’utilitzarà en el càlcul de la meva pensió?

No cal predir, ja que quan arribi el moment coneixeràs quin ha estat el seu valor ja que hauran passat, almenys, 24 mesos.

Si resulta que sempre has cotitzat per les bases màximes, aquest article segurament no t’aportarà res (només un 11,5% dels cotitzants ho fan amb bases màximes).

En aquest article s’analitza l’IPC mensual (Ii) dels últims anys per comprovar els comportaments estacionals que apareixen any rere any. S’ha treballat amb el període 2002-2013.

Metodologia

Observats la sèrie de valors mensuals de l’IPC (els It) dels últims anys s’aprecia un «patró» de comportament que es repeteix any rere any, i que a manera d’exemple recollim en el gràfic següent per a l’exercici 2013.

Els valors Ii mostren una tendència creixent al llarg de l’any, no volem dir amb això que creixin contínuament, diguem que es mouen al voltant d’una recta, i aquesta recta és creixent dins de cada any. És a dir, mostren una tendència creixent.

Hem modelitzat per a cada un dels anys observat aquesta recta-tendència i després hem comparat les diferències que apareixien entre els valors Ii i la recta (el que alguns economistes anomenen errors d’estimació), apareixent errors positius, valors que estan per sobre de la recta, i errors negatius, els valors que estan per sota.

Els punts són els valors mensuals observats, és a dir, els Ii al llarg de l’any 2013, un per cada mes, i mostren una tendència creixent (veure la recta). Per aquest motiu, i per a cada un dels anys observats (2002/2013) s’ha ajustat una recta de tendència, mitjançant el mètode dels MQO[2], i s’han analitzat les diferències entre els punts observats i la recta (fletxa vermella). Les diferències verticals s’anomenen errors i es defineixen de la manera:

![]()

Sent:

- e_i, el valor de l’error

- I_i, el valor de l’IPC real del mes i (els puntets)

- I _i, el valor que pren l’IPC mensual segons la recta de tendència.

Si fem el mateix per a cada un dels anys, i ens centrem en la sèrie (ii), d’errors mensuals, any rere any, s’obté el gràfic que recull tot seguit.

A l’eix d’abscisses (eix horitzontal) trobem els mesos de l’any. Tots els mesos de gener estan agrupats en el número 1 (la primera ona), els mesos de febrer al 2, i així fins a desembre amb un 12. A l’eix d’ordenades trobem els errors (ii) d’ajust citats anteriorment expressats en termes percentuals. Les dades referents a l’any 2013, per exemple, són els de color blau turquesa, i vermells els referents al 2010. Veiem que en els mesos de gener sempre s’està per sota d’aquesta recta de tendència, i el mateix passa al febrer i març , i torna a passar el mateix en els mesos de juliol, agost i setembre (números 7, 8 i 9). En els mesos de gener a març i de juliol a setembre els errors són negatius i estan per sota de la recta de tendència. No passa així amb els mesos d’abril a juny.

Què vol dir això?

Vol dir que aconsellem evitar mesos en què el I25 que utilitzin per al càlcul de la base reguladora estigui en un tram de ona negatiu. Una cosa així com no et jubilis a l’abril que el seu I25 (amb el desfasament de 2 mesos) seria un mes de febrer, i sempre està per sota. En canvi, si et jubiles al juny, el teu I25 està per sobre i la base reguladora serà més alta, i també la pensió de jubilació que cobraràs TOTA la teva vida.

És important la diferència?

Us convencerem amb un exemple:

Suposem un autònom de 66 anys que pensava jubilar el proper abril. Per conèixer la seva I25 acudim al febrer del 2013 (26 mesos anteriors a la data de jubilació), resultant un I25 de 103,144.

Si observem la fórmula que hem recollit anteriorment i que permet calcular la base reguladora, tenim una primera part que afecta prop d’un 11% al total de la base reguladora i la resta (gairebé un 90%) que és enterament proporcional al valor de I25.

Què passaria si decideix retardar la seva jubilació 1 o 2 mesos?

De jubilar al maig, el I25 passaria a ser de 103,507, la qual cosa afectaria a la seva base reguladora, augmentant en un 0,3% (valor que està per sobre de la taxa anual a la qual es revisen les pensions actualment); i si ho fa al juny, el I25 seria de 103,894, augmentant la seva base reguladora en un 0,65%. És a dir, la seva pensió, de per vida, a retardar la jubilació dos mesos augmentaria un 0,65%.

Quines conclusions podem treure?

Si podem triar el mes de jubilació, haurem d’acudir als IPC mensuals observats referents a dos anys anteriors a l’any de jubilació, i mirar la seva evolució. Un valor d’IPC alt, per exemple, al maig, implica que el juny és un molt bon mes per jubilar-nos. És d’esperar que les pensions causades no tornin a créixer amb l’IPC, com ho venien fent fins fa molt poc, més aviat en valors propers als índexs que s’utilitzen actualment del 0,25% -0,5%; amb això volem dir que si sabem triar el mes podem fàcilment tenir una pensió, d’entrada, de quantia equivalent a la que tindria 1 o 2 anys més tard, després d’haver patit les revisions pertinents. Una cosa així com si em comparo amb un altre que es jubila a l’abril, la pensió que ell cobrarà aquí a 2 anys és la que jo ja estic cobrant ara. Seguidament recollim els IPC mensuals (Ii) utilitzats en aquesta anàlisi.

Artículos relacionados

-

")

Decisiones laborales que pueden generar problemas legales en la empresa

La gestión laboral es una de las áreas más sensibles dentro de cualquier empresa, ya que afecta directamente a la relación con los trabajadores, al cumplimiento normativo y a la estabilidad del negocio. Una gestión adecuada permite organizar mejor los recursos humanos y prevenir conflictos, sanciones o reclamaciones con impacto económico y reputacional. En un

29 mayo, 2026 -

¿Qué es el control de gestión y para qué sirve en una empresa?

En el ámbito empresarial moderno, la eficiencia y la efectividad en la gestión de los recursos son esenciales para el éxito sostenido de cualquier organización. Dentro de esta dinámica, el Control de Gestión y la figura del Controller emergen como elementos clave. El Control de Gestión es un proceso sistemático mediante el cual una organización supervisa y evalúa su desempeño para

29 mayo, 2026 -

")

Cómo conseguir una protección de datos sólida y sostenible

El cumplimiento de la protección de datos de carácter personal en la empresa se ha convertido en un pilar estratégico para cualquier organización que aspire a operar con seguridad jurídica, riesgo mínimo y sostenibilidad a largo plazo. En un entorno cada vez más cambiante y digitalizado, donde el volumen de socialización de la información crece

28 mayo, 2026