Mejora en las predicciones de insolvencias

- 4 mayo, 2015

- Escrito por: JDA

- Categorias: Empresas

Un estudio realizado por SFAI/JDA en 2014 sobre las empresas que depositaron sus cuentas correspondientes al ejercicio 2012, y basado en el modelo de predicción de insolvencias Z2 de Altman, ponía de manifiesto que el 40,22% de las empresas españolas tenían una alta probabilidad de caer en insolvencia.

Este método fue creado por Edward Altman con base en un análisis estadístico de discriminación múltiple en el que se ponderan y suman diversas razones de medición para clasificar las empresas en solventes e insolventes.

La precisión del modelo es de un 72% con dos años de antelación con respecto a la fecha de la quiebra, con un porcentaje de falsos negativos del 6%. En un periodo de prueba de 31 años, el modelo tuvo una precisión de entre un 80% y 90% a la hora de predecir quiebras un año antes de que sucediesen, con un porcentaje de falsos negativos de entre un 15% y un 20%

Realizado el mismo trabajo sobre las cuentas depositadas correspondientes a 2013 podemos observar una ligerísima mejoría respecto al ejercicio anterior, pues las empresas en riesgo elevado de insolvencia representaban el 39,79% del total.

Si realizamos la misma comparación por tamaños, también llegaremos a conclusiones similares en todos los tamaños de compañía:

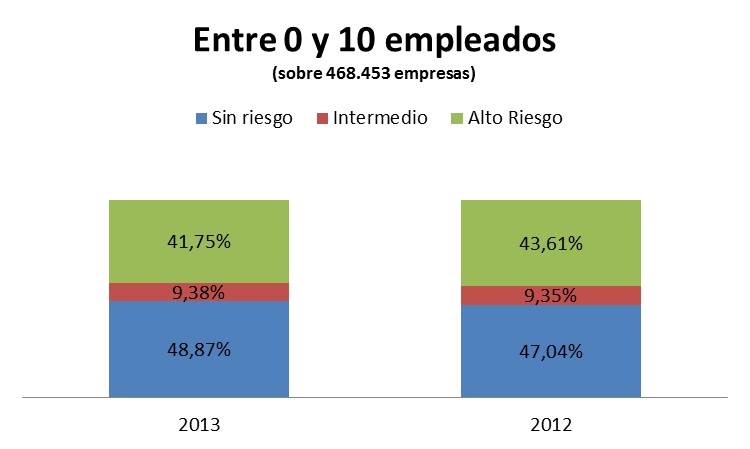

Aplicado el método en más de 400.000 empresas con una plantilla entre 0 y 10 empleados, observamos como las empresas clasificadas como sin riesgo de insolvencia representan el 48,87% del total, mientras que en el ejercicio anterior éstas representaban el 47,04%.

Las empresas en zona intermedia se mantienen, mientras que las empresas en zona de alto riesgo disminuyen del 43,61% al 41,75%

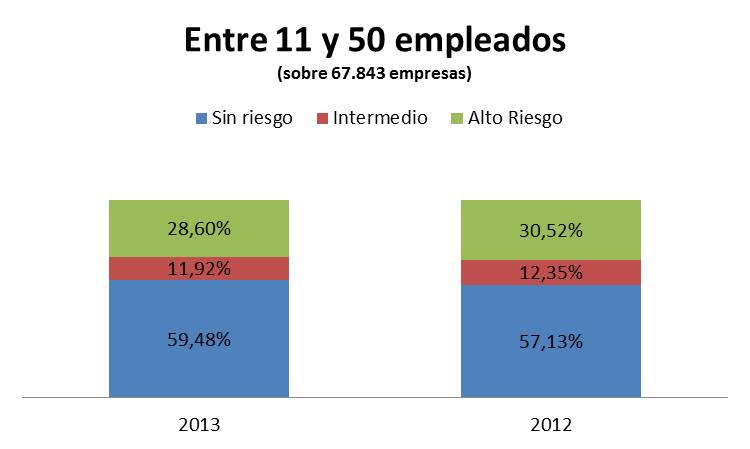

El mismo análisis puede llevarse a cabo entre las empresas con una plantilla entre 11 y 51 empleados.

Llegamos a conclusiones similares al anterior.

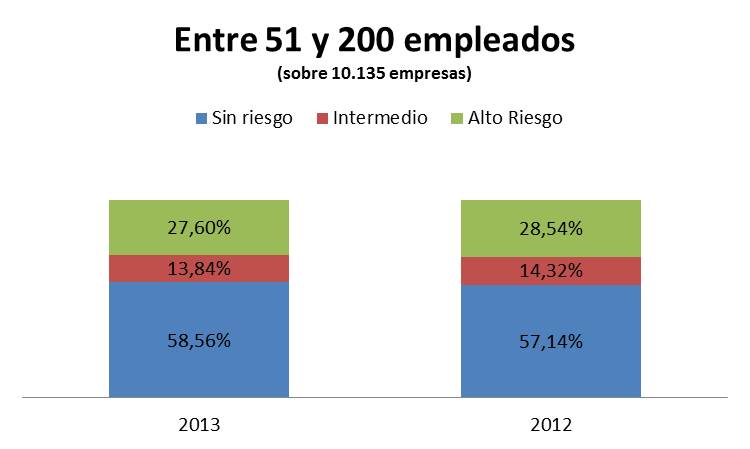

Si realizamos el mismo cálculo para las empresas con una plantilla entre 51 y 200 empleados, obtendremos los siguientes resultados:

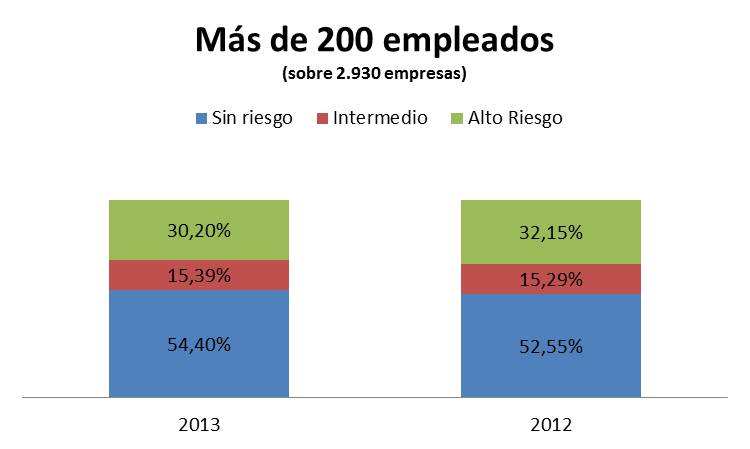

Y finalmente, para empresas de más de 200 empleados los resultados son los siguientes:

Obtenemos las mismas conclusiones de ligera mejoría en términos de predicción de la insolvencia.

Ante estos datos, dos conclusiones se advierten inmediatamente de las anteriores afirmaciones:

En primer lugar, que de un ejercicio a otro la probabilidad de insolvencia de nuestras empresas es menor que las del ejercicio anterior, sea cual sea el tamaño de la empresa. De hecho, ya hemos visto como a lo largo del 2014 las solicitudes de concurso han disminuido considerablemente. Esta disminución, entre otras causas, se debe a dicha mejora en la situación de las empresas, pero necesariamente también a un cambio en la situación económica en 2014.

Y, en segundo lugar, el tamaño importa. Parece claro que el riesgo de insolvencia es menor cuanto mayor es el tamaño de la compañía (con excepciones en los dos últimos tramos). Fomentar el aumento del tamaño de las empresas, sería un buen propósito para el conjunto de la economía.

Sólo Islandia, Italia y Grecia presentan un tamaño medio menor. El tamaño medio empresarial y la importancia de las Pymes en las economías europeas están relacionados con los niveles de renta per cápita. A mayor renta per cápita mayor tamaño medio de las empresas.

Un estudi realitzat per SFAI/JDA a 2014 sobre les empreses que van dipositar els seus comptes corresponents a l’exercici 2012, i basat en el model de predicció d’insolvències Z2 d’Altman, posava de manifest que el 40,22% de les empreses espanyoles tenien una alta probabilitat de caure en insolvència.

Aquest mètode va ser creat per Edward Altman amb base en una anàlisi estadística de discriminació múltiple en què es ponderen i sumen diverses raons de mesurament per classificar les empreses en solvents i insolvents.

La precisió del model és d’un 72% amb dos anys d’antelació respecte a la data de la fallida, amb un percentatge de falsos negatius del 6%. En un període de prova de 31 anys, el model va tenir una precisió d’entre un 80% i 90% a l’hora de predir fallides un any abans que succeïssin, amb un percentatge de falsos negatius d’entre un 15% i un 20%.

Realitzat el mateix treball sobre els comptes dipositats corresponents a 2013 podem observar una lleugeríssima millora respecte a l’exercici anterior, ja que les empreses en risc elevat d’insolvència representaven el 39,79% del total.

Si fem la mateixa comparació per mides, també arribarem a conclusions similars en totes les mides de companyia:

Aplicat el mètode en més de 400.000 empreses amb una plantilla entre 0 i 10 empleats, observem com les empreses classificades com sense risc d’insolvència representen el 48,87% del total, mentre que en l’exercici anterior aquestes representaven el 47,04%.

Les empreses en zona intermèdia es mantenen, mentre que les empreses en zona d’alt risc disminueixen del 43,61% al 41,75%

La mateixa anàlisi es pot dur a terme entre les empreses amb una plantilla entre 11 i 51 treballadors.

Arribem a conclusions similars a l’anterior.

Si fem el mateix càlcul per a les empreses amb una plantilla entre 51 i 200 empleats, obtindrem els següents resultats:

I finalment, per a empreses de més de 200 empleats els resultats són els següents:

Obtenim les mateixes conclusions de lleugera millora en termes de predicció de la insolvència.

Davant d’aquestes dades, dues conclusions s’adverteixen immediatament de les anteriors afirmacions:

En primer lloc, que d’un exercici a un altre la probabilitat d’insolvència de les nostres empreses és menor que les de l’exercici anterior, sigui quina sigui la mida de l’empresa. De fet, ja hem vist com al llarg del 2014 les sol·licituds de concurs han disminuït considerablement. Aquesta disminució, entre altres causes, es deu a aquesta millora en la situació de les empreses, però necessàriament també a un canvi en la situació econòmica en 2014.

I, en segon lloc, la mida importa. Sembla clar que el risc d’insolvència és menor com més gran és la mida de la companyia (amb excepcions en els dos últims trams). Fomentar l’augment de la mida de les empreses, seria un bon propòsit per al conjunt de l’economia.

Només Islàndia, Itàlia i Grècia presenten una mida mitjana menor. El nombre mitjà empresarial i la importància de les Pimes en les economies europees estan relacionats amb els nivells de renda per càpita. A major renda per càpita més gran mitjà de les empreses.

Artículos relacionados

-

Cuota del autónomo societario: cuánto pagas, cómo se calcula y qué puedes optimizar

Si eres socio de una sociedad y trabajas en ella, probablemente debas darte de alta como autónomo societario en el RETA. Tu cuota no funciona igual que la de un autónomo normal: tiene reglas propias, y conocerlas evita sustos en la regularización de fin de año. Te explicamos qué es un autónomo societario, cómo se

20 julio, 2026 -

Cómo comprar una empresa: pasos legales, fiscales y financieros que todo comprador debe conocer

Cada vez más empresarios, directivos y fondos analizan la posibilidad de comprar una empresa en lugar de crecer desde cero. Adquirir un negocio en marcha permite acceder a clientela, equipo y facturación desde el primer día, pero también implica asumir riesgos que no siempre son visibles a primera vista: contingencias fiscales ocultas, contratos laborales mal

20 julio, 2026 -

El socio trabajador: derechos, obligaciones y riesgos que muchos no tienen bien regulados

Si eres socio de tu empresa y además trabajas en ella cada día gestionando, atendiendo clientes, tomando decisiones, es fácil dar por hecho que tu situación está clara. En la práctica, no siempre es así. Muchas empresas familiares y PYMEs constituidas hace años, o que han crecido rápidamente, tienen socios trabajando en la empresa sin

20 julio, 2026