El informe integrado para dar valor a tu empresa

- 1 diciembre, 2017

- Escrito por: Joan Diaz Jose

- Categorias: Empresas

Mediante la promulgación del Real Decreto-ley 18/2017, de 24 de noviembre, por el que se modifica el Código de Comercio, el texto Refundido de la Ley de sociedades de Capital y la Ley de Auditoría de Cuentas, se transpone la Directiva Europea de divulgación de la información no financiera y sobre la diversidad (abril 2014), que obliga a determinadas empresas a publicar información sobre riesgos sociales, ambientales, corrupción, etc., y referencias a marcos internacionales de RSC y por tanto, la necesidad de integrar la elevada información que se transmite hacia los grupos de interés. Es lo que se denomina el Informe integrado.

Los informes anuales de gestión deben ofrecer una imagen completa y fiel de las políticas, resultados y riesgos de las empresas.

Es obligatorio para grandes empresas que sean entidades de interés público y a las entidades de interés público que sean matrices de un grupo, en cada caso con un número medio de empleados superior a 500, sobre una base consolidada por lo que respeta a los grupos. Recordemos que son grandes empresas aquellas que el total de los activos supera los 20 millones de euros o su facturación es superior a 40 millones de euros.

No obstante no ser obligatorio para empresas más pequeñas, la práctica y las exigencias de los proveedores de capital exigirá que se incorporen a dichas prácticas, otros grupos de empresas de tamaño más reducido y es que el entorno actual se caracteriza por una necesidad de valores y principios éticos en las empresas. Existe cada día, de forma más clara la demanda social de transparencia y sostenibilidad en las empresas, después de una pérdida de credibilidad y confianza que ha hecho evolucionar el marco jurídico y de buen gobierno.

El marco normativo ha seguido, en este sentido, ha evolucionado con una notable exigencia en lo que respecta al gobierno de las empresas y los administradores. Cabe mencionar la reforma de diciembre de 2014 de la Ley de sociedades de Capital para la mejora del Gobierno corporativo y la modificación de los art. 225 (deber de diligencia) y 236 (Presupuestos y extensión subjetiva de la responsabilidad).

En el art. 225 se exige de los administradores un deber general de diligencia, exigiéndoles una dedicación adecuada y adoptar las medidas precisas para la buena dirección y control de la sociedad, señalando el deber de exigir y el derecho de recabar de la sociedad la información adecuada y necesaria que le sirva para el cumplimiento de sus obligaciones.

La exigencia de responsabilidad de los administradores ha crecido de forma importante y ahora se le exige dedicación y control adecuados de la sociedad.

En el mismo sentido se modificó el código penal (marzo de 2015), en el que se regula ampliamente la responsabilidad penal de las personas jurídicas y conectando con lo anterior, podría llevar a la responsabilidad de sus administradores, por una falta de control adecuado en la comisión de delitos en el ámbito de la persona jurídica.

La transposición de la Directiva Europea de información no financiera viene a regular aspectos que, de una forma u otra, ya se encuentran regulados en el código de buen gobierno de la CNMV (febrero de 2015), en su principio 24, donde se dice que la sociedad promoverá una política adecuada de responsabilidad social corporativa, como facultad indelegable del consejo de administración, ofreciendo de forma transparente información suficiente sobre su desarrollo, aplicación y resultados.

Todo ello nos lleva a la necesidad de establecer criterios de cómo comunicar mejor y como llevar a cabo un proceso de comunicación a los diferentes grupos de interés en dicha información, de una forma eficiente, clara, coherente, de calidad, concisa y optimizada.

Como después tendremos ocasión de explicar, ello nos conducirá necesariamente a establecer un modelo de gestión distinto que sirva de base a la toma de decisiones, a partir de un pensamiento integrado para crear valor.

El informe integrado consiste en una comunicación concisa de cómo, en su contexto, la estrategia, el gobierno corporativo, el desempeño y las perspectivas conducen a la creación de valor a corto, medio y largo plazo.

Las compañías que por obligación o por convencimiento propio se propongan elaborar un informe integrado, obtendrán los siguientes beneficios:

- Genera mayor gestión y pensamiento integrado.

- Aporta mayor claridad sobre asuntos relacionados con el negocio, su desempeño y los riesgos y oportunidades presentes y futuras. Esto es importante de forma interna para la toma de decisiones, pero también es importante de forma externa para los inversores.

- Origina mayor confianza y credibilidad de los grupos de interés

- Mejora la reputación corporativa y relación con las partes interesadas, al comunicar de forma más concisa y ofrecer una visión de viabilidad a largo plazo.

- Mayor participación de los empleados

- Más facilidad de “vender”

- Mejor respuesta a requerimientos de información

- Mejora en el proceso de reporte

- Mejora la explicación de la relación entre el desempeño económico y el resto de los ámbitos

- Maximiza el potencial de venta o traspaso del negocio proporcionando una mejor base de valoración

- Brinda la oportunidad de establecer o mejorar la identificación, medición y análisis de valor y rentabilidad sobre diversos capitales (activos)

- Mejora en los márgenes brutos.

- Baja el coste de capital

No obstante, y como ya hemos avanzado, no es fácil para una organización romper los silos establecidos y establecer un modelo de gestión como el que requiere el informe integrado. Habrá que vencer bastantes retos como los siguientes:

- Establecer nuevos sistemas internos de recogida de información

- Medir nuevos ambientes previamente no valorados

- Primar la materialidad en contra de la exhaustividad

- Establecer nuevas y necesarias colaboraciones entre departamentos

- La Alta Dirección y el Consejo deberán estar muy convencidos de ello, porque al final se trata de un notable ejercicio de transparencia.

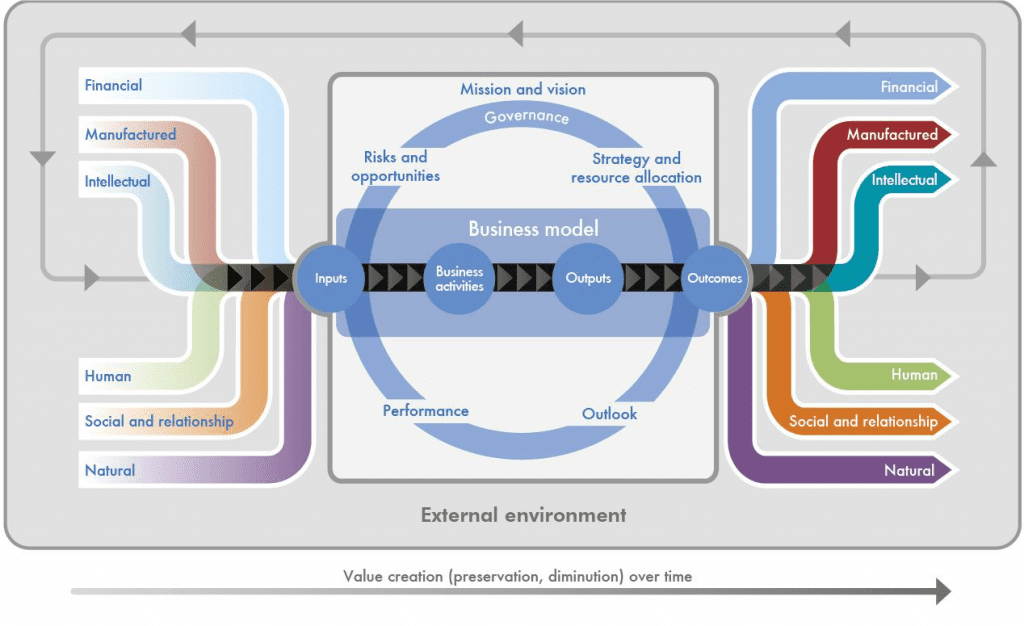

Un informe integrado explica como una organización crea valor a lo largo del tiempo. El valor no es creado por o dentro de una organización por sí sólo, sino que es influenciado por el entorno externo, creado a través de las relaciones con los grupos de interés y dependiente de diversos recursos.

Por tanto, un informe integrado tiene por objeto proporcionar visión sobre el entorno externo que afecta una organización, los recursos y las relaciones utilizados y afectados por la organización (que se denominan los capitales y se clasifican como financiero, industrial, intelectual, humano, social y relacional y natural), y como la organización interactúa con el entorno externo y con los capitales para crear valor en el corto, medio y largo plazo.

La consideración activa por, una organización, de las relaciones entre sus diversas unidades operativas y funcionales y los “múltiples capitales” que la organización utiliza y sobre los que su actividad impacta, nos debe de proporcionar el logro del pensamiento integrado.

El pensamiento integrado conduce a la toma de decisiones y acciones integradas que consideran la creación de valor.

Incrustar este enfoque en los procesos mejora, sin duda, la gestión de los distintos aspectos de la compañía y puede reportar el listado de beneficios citados con anterioridad.

Joan Díaz

Dir. Gral de JDA/SFAI